プロミスで即日お金借りる!借り方・返し方・申込み方法

プロミスでお金借りる方法や返済方法、審査申込方法や即日融資の条件、プロミスの金利や限度額、無利息サービスやWEB完結での申込方法、スマホだけで利用できるアプリローンなど詳しく解説します。

プロミスのカードローン「フリーキャッシング」の基本情報

プロミスは三井住友銀行などを擁するSMBCグループの消費者金融「SMBCコンシューマーファイナンス」のブランドです。

有名芸能人を起用したテレビCMもたくさん流れているので、アコムやアイフルに並んで、お金を借りたことはなくてもプロミスを知らない人はいないのではないでしょうか。

そんなプロミスでお金借りるにあたって、他の消費者金融に比べてどんなところにメリットがあるのか、プロミスの特徴から申込方法、お金の借り方や返し方などを紹介していきます。

プロミス フリーキャッシングの金利や限度額

プロミスのメイン商品となるのがこちらのカードローン「フリーキャッシング」です。

プロミスにはこの他に、

・貸金業法に基づくおまとめローン

・自営者カードローン

・レディースキャッシング

・プロミスVisaカード

といった商品がありますが、個人の方が生計費として借りたい場合は、通常はこの「フリーキャッシング」を選んでおけば間違いありません。

| 利用限度額 | 1万円~500万円 |

| 貸付利率(実質年率) | 4.5%~17.8% |

| 遅延利率(実質年率) | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 必要書類 | 運転免許証※ |

| 担保・保証人 | 不要 |

| 使用用途 | 生計費に限る(個人事業主は生計費および事業費) |

| 審査時間 | 最短3分※ |

※「運転免許証」の交付を受けていない場合は、「パスポート」や「健康保険証」などでも代用可能ですが、「健康保険証」のような顔写真のついていない書類を利用の場合は他にもう一点住民票などが必要となります。借入希望額によっては運転免許証の他に「収入証明書」も必要となります。

<プロミス最短3分融資について>

申込み時間や審査により希望に添えない場合があります。

プロミスの営業時間

| 自動契約機 | 9:00~21:00(土日祝日も可)(※2) |

| プロミスATM | 7:00~24:00(年中無休)(※2) |

| 電話(プロミスコール) | 24時間365日(※3) |

| プロミス公式サイト・アプリ | 24時間365日(※4) |

(※2)契約機や店舗、ATMによって営業時間が異なる場合があります。

(※3)オペレーター対応は平日9:00~18:00、他の時間帯は自動音声が対応します。

(※4)平日18:00以降、もしくは土・日・祝日に受け付けられた問い合わせは、翌営業日9:00以降の回答になります。

プロミスのカードローン「フリーキャッシング」でお金借りるメリット

◎電話での在籍確認は原則なし

◎即日融資!申し込んだ当日にお金を借りられる

◎振込実施は最短10秒!提携金融機関が豊富

◎セブン銀行・ローソン銀行ATMからカードレスで借入可能

◎利用限度額内での借り入れ・返済が自由

◎返済は自動引落に対応

◎数日程度の返済遅れはアプリ等で連絡すればOK

◎「Vポイント」など会員サービスが充実

プロミスの無利息期間は「初回借入翌日から30日」

消費者金融には、利用にあたって無利息期間を設けているところがいくつかあります(多くが30日間)。

ただ、ほとんどの消費者金融が「契約日の翌日から」30日間無利息という設定になっており、この場合、契約してすぐに借り入れをしないと、その間の無利息期間を無駄にしてしまうことになります。

その点プロミスなら、無利息期間のスタートが「初回借入日の翌日から」なので、自分の都合の良いタイミングで借り始めれば良く、30日ある無利息期間を1日も無駄にすることがありません。

このプロミスの無利息サービスを受けるための条件は以下の3つ。

・Eメールアドレスを登録すること

・書面受取方法を「プロミスのホームページにて書面(Web明細)を確認」を選択すること

たったこれだけでプロミスの30日間無利息サービスを受けることができます。

もちろん初回借入の翌日から30日の間であれば、何回借り入れしても(途中で完済して再度借り入れした場合も含めて)無利息ですよ。

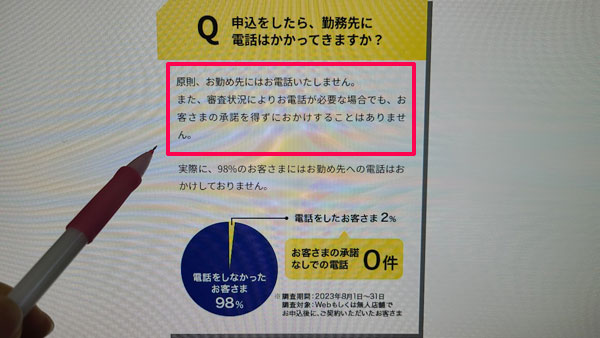

プロミスは電話での在籍確認が原則なし!

在籍確認とは、申込者が申込時に記載した会社に本当に所属しているかどうかを調べるための調査です。

審査の際、在籍確認を避けて通ることはできません。

ですが現在プロミスでは、在籍確認を書類などで行っていることが多く、電話による確認は原則として行っていません。

プロミスの公式サイトでも全体の98%の方が在籍確認の電話なしで契約に至ったことが報告されています(2023年8月1日~31日の調査による)。

在籍確認の電話があった2%の方に対しても、事前の承諾なしに職場に電話がかかってくることはありませんし、あらかじめ担当者に相談しておくことでかけてくる時間帯など融通を利かせてもらえるケースもあります。

電話の際は、プロミスという社名は伏せ、担当者の個人名でかけてくれますので、借入の事実が社内にばれてしまう恐れは少ないでしょう。

また、申込者が席をはずしている場合でも、「○○はただいま席をはずしております」や「○○は本日お休みをいただいております」などの返答でその職場に在籍していることはわかりますので、それで確認は終了になります。

プロミスは即日融資OK!申し込んだ当日にお金を借りられる

即日融資が可能であることは、急にお金が必要になった人にとって、最大の魅力ですね。

プロミスでは、Webや自動契約機で申し込んだ場合に即日でお金を借りることができます。

電話での申し込みだと即日融資が受けられないのかをプロミスに問い合わせたところ、「電話では日にちがかかる場合がある」との回答をいただきました。

また、プロミスでは土日祝日でも審査を行っているため、曜日に関係なく即日融資は可能とのことでした。

ただ、即日融資が受けられるとはいえ、24時間いつでも対応してもらえるものではありません。

どんな方法でお金を借りるかによって即日融資を受けられるタイムリミットが変わってきますので、借入方法ごとに最短ルートを考えていきましょう。

なお在籍確認の電話が必須となった場合(※原則ありません)、勤務先が休日だったり終業していたりすると在確が取れず、融資を受けるのが翌日以降になってしまいます。

即日融資を希望するなら確実に職場に電話が通じるタイミングでプロミスに申し込むようにしましょう。

プロミスから振込でお金を借りる場合

プロミスからインターネット振込でお金を借りる場合、原則24時間・365日受付可能です。

また即時振込に対応している金融機関であれば最短10秒で着金するので、プロミスの審査対応時間リミットの21時まで(※5)に在籍確認も含め審査が完了できさえすれば当日中に借入できることになります。

(※5)審査の曜日・時間や混み具合によっては時間内の申し込みでも審査回答が翌営業日になる可能性があります。

プロミスからカードを使用してお金を借りる場合

ローンカードを使用してお金借りる場合は、ローンカードを受け取るタイミングが肝だと言えるでしょう。

プロミスとの契約を完了したあと、カードを受け取るための方法は、自動契約機で発行するか、郵送で受け取るかのどちらかとなります(カードレス契約も可能)。

郵送は、当日中に受け取るのは無理ですから、即日融資には向いていませんね。

プロミスの自動契約機でカードを発行する場合は、契約機の営業時間の9:00~21:00内にカードを受け取ることができれば即日でお金を借りることができます(契約機によって営業時間は異なります)。

ただ、自動契約機に行く場合には、プロミスの審査対応時間リミットの21時までに審査が完了している必要がありますし、電話による在籍確認が必須となればそちらもクリアしなければならないので、カードを受け取る時間よりも審査をしてもらえる時間を優先に審査申込を進めなければなりません。

振込実施は最短10秒!プロミスなら提携金融機関が豊富

プロミスのインターネット振込による借り入れはとてもスピーディーで、振込依頼受付完了から最短10秒で希望額が振り込まれます。

手順はとても簡単で、パソコンやスマートフォンなどでプロミスの会員サービスにログインしてから振込依頼をするだけ。振込手数料はかかりません。

金融機関の営業時間内はもちろんですが、24時間365日、土日祝日や夜間にも対応しているところも少なくなく、急にお金を借りる必要が生じたとき、スマホやパソコンさえあればいつでもすぐにお金が振り込まれるのはとても便利です。

ご利用になりたい金融機関が24時間振込可能かどうかは「金融機関別振込実施時間検索」で調べることができます。

セブン銀行・ローソン銀行ATMからカードレスで借入可能

多くの消費者金融では、ATMでのキャッシングの際はカードがないとお金を借りることができません。そのため、自動契約機、もしくは郵送でカードを受け取る必要が出てきます。

その点プロミスでは、Web完結で申込から借入返済までがカードレスで行え、郵送物も一切ありません。

カードレスで契約するためにはパソコン、スマートフォン、携帯電話からプロミスのサイトにアクセスし、申し込みの際に契約方法で「Web」を指定、返済方法を「口座振替による返済」を選択すればOK。

プロミスなら自宅でお茶しながらでも、お金を借りることができちゃいます♪

スマホユーザーの場合は、さらに便利なプロミスの専用アプリ(無料)の利用がオススメですので、ぜひダウンロードしてみてください。。

プロミスのアプリを使えば、カードがなくてもセブン銀行ATMとローソン銀行ATMで、QRコードを利用することが可能なので、振込依頼のひと手間も必要なしです(スマホATM取引)。

このスマホATM取引はカプロミスカードを発行している方でも利用可能です。

なお、セブン銀行ATMやローソン銀行ATMをはじめとした提携ATMからの借り入れや返済には、利用ごとに110円~220円の手数料がかかる点に注意しましょう。

利用限度額内での借入・返済が自由

プロミスのカードローン「フリーキャッシング」では、契約時に設定された利用限度額内であれば借り入れ・返済が自由にできるので、一度契約をすれば、必要なときにいつでもお金を借りることができます。

Web完結でプロミスと契約した場合でも、後からローンカードを申し込みができます。その際、手数料はかかりませんので、お時間の余裕のあるときにカードを発行しておくのもいいでしょう。

プロミスカードを利用すれば急な出費の場合も近くの提携ATMからお金を借りられるので便利です。

また、プロミスなら定期返済に加えて任意のタイミングで返済することが可能なので、支払利息をできるだけ減らしたいなら積極的に追加の返済も行っていきましょう。

返済は自動引落に対応

プロミスへの毎月の定期返済はインターネット返済、口座振替、ATM入金、振込などから選ぶことができます。

中でも口座振替による自動振替は手数料がかかりませんし、うっかり返済し忘れるケースも比較的少ないのでオススメです。

大手消費者金融はたいてい自動引落に対応していますが、中小消費者金融になると返済方法は手数料が発生する振込のみというところも少なくありません。

さらにプロミスの場合、口座振替に加えインターネット返済やプロミスの自社ATMでの返済も手数料0円で済むのが嬉しいところです。

数日程度の返済遅れはアプリ等でプロミスに連絡すればOK

完済まで1度も遅れることなく返済を重ねて行けるのなら全く問題はありませんが、場合によっては「今月は返済日に間に合わないかも」「1日か2日待ってもらえたら……」ということが起こるかもしれません。

消費者金融への返済が遅れるときには電話などで連絡をするのが基本なのですが、どうしても気後れしてしまいがちです。

でもプロミスなら返済が遅れそうなとき、アプリやインターネット(会員サービス)で、希望の返済期日を登録すればOK。

電話などで担当者と話をする必要はなく、あとは自分で登録した日までに支払いを済ませるだけで大丈夫です。

なお、希望日が受付不可などとなった場合には、プロミスコールなどでの手続きが必要になります。

プロミスは「Vポイント」など会員サービスが充実

大手消費者金融ならではの特徴として、プロミスにはSMBCグループ各社共通の「Vポイント」を合算して貯められるサービスがあります。

プロミスアプリの利用やプロミスへの返済、三井住友カードや三井住友銀行の取引によって「Vポイント」を貯められるのですが、このポイントは景品や他社のポイントに交換したり、1ポイントを1円としてネットショッピングや店舗でのお買い物に利用したりが可能です。

Vポイントを貯めるにはプロミスアプリからの利用手続きが必要になりますが、使えるようにしておいて損はありません。申し込みから原則2日でVポイントの登録が完了しますので、会員になったら早速手続きしておきましょう。

この他、プロミス会員だけが利用できる会員ページにはさらに便利な使い道がたくさん。

上記の振込キャッシングの申し込みが24時間365日可能なのはもちろん、プロミスの取引履歴の照会やチャージ残高もWebで確認できます。

希望する日に返済日を知らせるメールを送信してくれるようなきめ細やかなサービスも嬉しいですね。

アプリならスムーズなログインで使い勝手も二重マルです。

プロミスのカードローン「フリーキャッシング」でお金借りるデメリット

△プロミスは大手では借入限度額が低い方

△プロミスは総量規制の対象

△プロミスは借りたお金の使い道が限定されている

プロミス提携ATMは手数料が有料

プロミスではATM利用の際、プロミスATMや同じSMBCグループの三井住友銀行ATMであれば手数料は無料ですが、その他の提携金融機関のATMやコンビニATMでは取引金額に応じて以下の利用手数料がかかります。

プロミスには借入・返済が行える提携ATMが多くあり、気軽に利用できるメリットはありますが、少額とはいえ回数を重ねればそれなりの額にもなってしまいます。

お金を借りるに伴って利息が発生するのは仕方のないところですが、ATM手数料に関しては抑えることの可能なコストですので、提携ATMはよく考えて利用するようにしましょう。

プロミスは大手消費者金融では借入限度額が低い方

プロミスは借入限度額が他の大手消費者金融と比べると若干低くなっています。

たとえばアコムでは800万円まで借入可能なところ、プロミスでは500万円までとなっています。

ただ消費者金融でお金を借りる場合は総量規制の対象となっていますので、プロミスの利用額いっぱいの500万円借りるには単純に1,500万円の年収が必要ということになります。

プロミスでお金を借りることが可能な20代から60代の方の年収平均を調べてみると、だいたい300万円代から600万円代くらいとなっています。

1,500万円の年収を得ている人がそれほど多くないため、プロミスの限度額の少なさはデメリットとして気にしなくてもいいかもしれませんね。

プロミスは総量規制の対象

上記の利用限度額のところでも触れましたが、プロミスのフリーキャッシングは総量規制の対象となっています。

総量規制は、多重債務に陥る人が増加し深刻な問題となったことで作られた「賃金業法」の中のひとつで、借り過ぎと貸し過ぎを防止する役目を果たしています。

平成22年6月から実施されていて、

『貸金業者からの借入残高が年収の3分の1を超える場合、新規の借入れをすることができなくなります。』

という規制です。

この対象になるのは、貸金業者から個人で借入をする場合で、銀行からの融資は対象ではありません。

この総量規制のため、収入のない専業主婦や年金収入のみの方はプロミスでお金を借りることはできません。

その代り、アルバイトやパート、契約社員、自営業の方で、収入がきちんと安定していればプロミスでお金を借りることが可能となります。

プロミスは借りたお金の使い道が限定されている

プロミスの場合、融資を受けたお金の使い道は、生計費に限る、とされています。

使用用途の制限のない、アコムのような消費者金融もありますので、その点はデメリットとして考えられるでしょう。

ただし、個人事業主の方の申し込みにおいては、生計費および事業費、という指定がありますので、自営の方は用途は少し広がります。

プロミスのカードローン「フリーキャッシング」の申込基準

プロミスのカードローン「フリーキャッシング」に申し込めるのは、

・年齢18歳以上、74歳以下の方

・本人に安定した収入のある方(高校生不可)

の2つの条件を満たす方となっています。

主婦や学生もプロミスに申込可能

上記の総量規制のところでも記載したように、アルバイトやパートなどで「安定した収入」があれば、主婦や学生の方でもプロミスに申し込みできます。

安定しているなら高額収入である必要はありません。

ただし高校生(定時制高校生および高等専門学校生も含む)や収入が年金のみの方は、プロミスへは申し込むことができません。

プロミスの審査に落ちてしまう理由

Web上の借入シミュレーションで借入可能になったにも関わらず、その後のプロミスの本審査で落ちてしまうことがあります。

その場合は次のような審査落ちの理由が考えられます。

総量規制に引っ掛かってしまった

総量規制に引っ掛かってしまう場合は、借入シミュレーションの時点で借入不可と出る場合が多いと思いますが、本審査までは進んだのにそこで引っ掛かってしまうこともあるかもしれません。

可能であるなら小口の借入先は清算するなどして、極力残高を減らしてからプロミスに申し込むことをお勧めします。

金融事故の経験がありブラックリストに名前が載っていた

過去に金融事故を起こしていて、信用機関に事故情報が載っていることもあるかもしれません。

金融事故として掲載されてしまう例としては、消費者金融での滞納などだけでなく、スマホの分割支払いやクレジットカードの支払いなどの滞納ももちろん記載されます。

うっかり、であったとしても、それが複数回あると、自分の信用に傷をつけてしまいますので、支払いはどんなものでもきちんと行うべきですね。

一度に複数のカードローンに申し込みをしていた

どうしてもすぐにお金を借りたくて、あちこちの消費者金融に同時に申し込みをして一番早く借りられることろから借りよう!なんて思って、手当たり次第申し込みをしてはいけません。

消費者金融は「申し込みをした」という情報だけでも信用情報に登録をしています。

実際に契約もせず、お金も借りていないのに、申し込みをしただけでその情報が信用情報機関を通して、消費者金融社間で共有されてしまうのです。

「この人は一度にあちこちに申し込んでいて、よほどお金に困っているに違いない」「となるとちゃんと返済してもらえないかもしれない」などとあらぬ疑いをかけられてしまい、結果審査に落ちてしまうことがあります。

申し込みの段階で虚偽申請してしまった

これから自分を信用してもらうための申し込みの段階で、ウソをついていたら信用してもらえるはずがありません。

勤め先、収入、他社借入額等、どうしてもお金を借りたいけど本当のことを書いたら貸してもらえないかもしれない、と思っての嘘だったとしても、そんな嘘は簡単にばれてしまいます。

そしてさらには、虚偽申請をした事実が信用情報に記載されてしまい、自分の社会的信用度をさらに落としてしまいます。

プロミスへの申し込みの際には、嘘偽りのない、事実のみを記入しましょう。

プロミスの新規貸付率(審査通過率)

SMBCコンシューマーファイナンス「月次営業指標2024年3月期」の報告によると、2024年4月から9月までの半年間の成約率の平均は、40%前後となっています。

| 2024年4月 | 42.3% |

| 5月 | 40.8% |

| 6月 | 41.9% |

| 7月 | 41.0% |

| 8月 | 39.8% |

| 9月 | 36.1% |

だいたい申込者の4割ほどがプロミスの審査に通過し、契約できているということですね。

このプロミスへの申込者の中には、いわゆるブラックリストに名前の掲載されている人も含まれていますので、実質はもう少し割合は高くなると思われます。

そしてこの成約率は、同じく成約率を発表しているアコムやアイフルなどでもだいたい40%前後で推移していますので、プロミスだけが審査に通過するのが難しいというわけではありません。

プロミスのカードローン「フリーキャッシング」の審査申込方法

プロミスのカードローン「フリーキャッシング」の審査申し込みは、

・インターネット(Web・アプリ)

・電話

・自動契約機

のいずれかで行うことができます。

インターネットでプロミスに申し込む

パソコン、スマートフォン、ケータイからプロミスのサイトにアクセスし、申し込みをします。インターネットからの申し込みは24時間365日行えます。

「はじめてのお申込」をクリックすると、申し込みの案内ページに移行します。

全ての項目を入力し、3ページ目まで進むと、契約方法を選択することになりますので、ここで「Web」を選んだ場合は、その後届く「書類提出依頼メール」を確認し、本人確認書類等を送信します。

そこで「来店」を選択すれば、必要書類を持って自動契約機に行く形になります。

希望した方法で結果の報告を受け、手続き完了です。

プロミスの「Web完結」について

プロミスでは、Web上で申し込みから契約、借り入れ、返済までの全ての手続きを行える「Web完結」を取り入れています。

Web完結にするとローンカードを発行しないカードレス契約になることから、カード発行のために自動契約機に行ったり郵便物を直接受け取ったりなどの煩わしさがありません。

即日融資にも対応しているので、とても便利です。

後日ローンカードが必要になれば、また改めて発行することも可能です。

Web完結の契約は、三井住友銀行、ゆうちょ銀行(※6)、みずほ銀行、三菱UFJ銀行、イオン銀行、セブン銀行をはじめ、多くの銀行が対応しています。

詳しくはプロミスの公式HP内をご確認ください。

(※6)ゆうちょ銀行の口座を登録するには電話による本人確認手続きが必要です。またゆうちょ銀行に届け出ている電話番号が最新のものでない場合、手続きが進められません。あらかじめ電話番号の変更手続きを取った後で登録するようにしてください。

プロミスコール(電話)で申し込む

電話でのプロミスへの新規申込の際は、プロミスコール(0120-24-0365)もしくは女性専用のレディースコール(0120-86-2634)にかけましょう。

面倒な入力作業を省きたい場合は電話での申し込みが便利です。

プロミスの電話受付は、土日祝日も含めて9:00~21:00、ととても良心的、お休みの日や夜間に急にお金が借りたくなっても対応してもらえます。

電話で新規申込であることを伝え、氏名や生年月日など質問される事項に関して答えていくだけなので簡単ですが、勤務先の住所などや年収などについても訊かれますので、あらかじめ準備して臨みましょう。

全ての質問に答え終わると審査となりますので一旦電話は切ります。

プロミス「フリーキャッシング」の審査結果は電話で連絡がきて、無事審査に通っていれば利用可能額も合わせて知らされます。

その後、プロミスとの契約となります。

プロミスの自動契約機で契約する場合

契約方法は、プロミスの自動契約機での来店契約、もしくは郵送で書類を送ってもらっての郵送契約のいずれかになります。

来店契約の場合は、契約書類を作成したのちカードが発行され、これで契約手続きの完了となります。自動契約機では、契約機の指示に従って操作をしていきカードが発行されて契約が完了となります。

カードを受け取った後は、そのカードを利用してすぐにお金を借りることができます。

郵送でプロミスと契約する場合

プロミスの郵送契約の場合は、契約書類やカードが転送不要の簡易書留郵便として自宅に送られてきます。

差出人は「プロミス」ではなく「事務センター」となっていますが、不審に思われる可能性もありますので、家族にプロミスからお金を借りることを知られたくない人は郵送契約の方法は避けた方がいいでしょう。

また、簡易書留郵便のため、ポスト投函ではなく印鑑押印もしくはサインをしての受け取りとなりますので、不在時は受け取れません。

その時には不在票が投函されますので、再配達の依頼をするか配送担当の郵便局まで受け取りに行きましょう。

さらにこちらの簡易書留は転送不要として配達されます。

郵便局に転送届を提出していたとしても、プロミスの申し込みを転送願前の住所にした場合、現住所への転送はされずにプロミス側へ戻ってしまいます。

確実に受け取るためには、プロミスの申し込みは現住所で行いましょう。

郵便物を受け取ったあと、契約書類の必要箇所への記入をして必要書類のコピーとともに返送しなければなりません。プロミス側でその書類を確認したのち、初めてお金を借りることが可能となります。

プロミスの郵送契約ではかなり時間がかかりますので即日融資はもちろん対応不可です。

プロミスの自動契約機で審査に申し込む

プロミスの自動契約機の営業時間は、土日祝日も含めて9:00~21:00(店舗によって営業時間が異なります)で、申し込む時間によっては即日でお金を借りることができます。

プロミスの自動契約機は個室ブースになっているので外から見えることもないですし、入室すると中からカギがかかるので、誰かに見られてしまう心配もなく手続きを進めることができます。

自動契約機の操作はタッチパネルで誰でも簡単に行うことができます。

入力項目には氏名や生年月日のほか、勤務先の情報や他の借入状況などがありますので、本人確認書類等必要書類だけでなくそれらに対応できる書類やわかる物を持参した方がいいでしょう。

必要書類はスキャンしてプロミスに送信します。

申し込みの操作が終わるとその場でプロミスの審査がはじまります。

プロミスの審査中は自動契約機から離れず、説明ビデオが流れますのでしっかりと見ておきましょう。

プロミスの審査が終わると、ブース内の電話に担当オペレーターから連絡が入り、審査結果を伝えられます。

無事、プロミスの審査に通過できていれば、そのまま続けて詳細の説明があり、自動契約機で契約しカードが発行され、手続きが終了となります。

カードを受け取れば、すぐにATMからお金を借りることも可能ですし、会員ページにログインすれば振込キャッシングを利用してお金を借りることもできます。

プロミスでお金借りられる?お借入診断でチェック

新規申込を始める前に、そもそも自分がプロミスでお金を借りることができるのかどうか、をプロミスの公式サイトで調べることができます。

「お借入診断」から、

・生年月日

・税込年収

・現在の他社借入額

の3項目を入力すれば簡単に調べられます。プロミスからお金を借りられるか心配な方は、こちらの結果を参考にしてみましょう。

あくまでもネット上での簡単なシミュレーションではあるので、本審査で落ちてしまうことはあるかもしれませんが、プロミス以外からのお金を借りている方や、年収的に足りるのかどうかが不安な人は、最初にシミュレーションしてみるといいですね。

プロミス新規申込に必要な書類

プロミスの新規申込の際に必要となる書類は大きく分けて2種類あります。

・本人確認書類

・収入証明書類

本人確認書類は申込者全員が必要であるのに対し、収入証明書類は借入希望額などの条件に合致していたり審査上必要だと判断された場合に必要となる書類です。

本人確認書類、収入証明書類ともに、マイナンバーが記載されているものに関しては、番号がわからないように加工したうえでプロミスに提出しましょう。

印鑑や保証人、担保は不要です。

本人確認書類

本人確認書類は文字通り申込者本人を確認できる書類で、通常は顔写真付きの、有効期限内のもののみが認められます。

・運転免許証(経歴証明書も可)

・マイナンバーカード(通知カードは不可)

・在留カード/特別永住者証明書

ただし申込方法によっては上記3種類以外のものでも本人確認書類として認められるケースがあります。ちょっとややこしいですが、上記3種類のいずれかがあればどの方法で申し込んでも大丈夫だと覚えておきましょう。

なお、個人番号(マイナンバー)が記載されている書類を提出する際は、個人番号(マイナンバー)を見えないように加工して提出しましょう。

Web完結+「アプリでかんたん本人確認」の場合

Web完結(郵送物なし)でなおかつ「アプリでかんたん本人確認」を利用する場合、本人確認書類として認められるのは上記3種類のみです。

ただし、本人確認書類に記載されている住所が現住所とは異なっている場合には、発行日から6か月以内でなおかつ現住所が記載されている以下のいずれかの書類を1点、併せて用意する必要があります。

・健康保険証

・公共料金(電気・ガス・水道・NHK)の領収書

・国税または地方税の領収書

・納税証明書

・社会保険料の領収書

・住民票の写し、または住民票の記載事項証明書

現住所が異なる場合に補助書類をプラスして提出しなければならないのは、他の方法でも同じです。

Web完結+「金融機関でかんたん本人確認」の場合

基本の本人確認書類3種類に加え、以下の書類でも認められます。

・健康保険証

パスポートや健康保険証を提出するケースでも、記載の現住所が異なっている場合には、公共料金領収書などの補助書類が必要になります。

Web申込+本人確認書類をアプリでプロミスに提出する場合

Webで申し込んでも郵送物がある契約方法で、本人確認書類をアプリで提出する場合には、基本の3種類に加え「カード型健康保険証」も本人確認書類として認められます。

紙型の健康保険証は使用できません。

Web申込+本人確認書類をWebでプロミスに提出する場合

「下記【A】グループからいずれか2点」もしくは「【A】グループから1点と【B】グループから1点の計2点」のどちらかで用意してください。

・マイナンバーカード(通知カードは不可)

・パスポート(2020年2月3日以前に申請して発行されたもので、住所欄に現住所が記載されているもの)

・健康保険証

・在留カード/特別永住者証明書

【B】・住民票の写し、または住民票の記載事項証明書

・公共料金(電気・ガス・水道・NHK)の領収書

・国税または地方税の領収書

・納税証明書

・社会保険料の領収書

プロミスの自動契約機で契約する場合

基本の本人確認書類3種類に加え、以下の書類も利用可能です。

・健康保険証+補助書類1点(例:住民票の写し)

健康保険証は顔写真が付いていないので、追加で住民票の写しや公共料金の領収書など補助書類1点を併せて用意しなければなりません。

収入証明書類

以下の条件に該当する方は、収入証明書類の提出が必要になります。

・プロミスでの借入希望額と他社借入残高を合計すると100万円を超える

・申込時の年齢が19歳以下

収入証明書として以下の中からひとつ提出しましょう。

・最新の確定申告書

・最新の税額通知書

・最新の所得(課税)証明書(「収入額」と「所得額」の記載があるもの)

・給与明細書(直近2か月分)+賞与明細書(直近1年分)

(賞与を受けていない場合は直近2カ月の給与明細書のみ)

各書類の詳細は、プロミス公式サイト内の「収入証明書類のイメージ」を参照しましょう。

プロミスのカードローン「フリーキャッシング」でお金借りる方法

プロミスのカードローン「フリーキャッシング」でお金を借りる方法は以下になります。

・プロミスATM・提携ATMでお金を借りる

・電話で振込依頼をしてお金を借りる

問い合わせをしたところ、「プロミスは1,000円単位でお金を借りられる」との回答をいただきました。ほんの少しだけお金を借りたいときにも対応できるのは嬉しいですね。

インターネットで振込依頼をしてお金を借りる

スマートフォンやパソコン、ケータイからプロミスの会員サービスにログインし、振込依頼をしてお金を借りる方法です。

振込手数料無料で借り入れできますし、金融機関が対応しているなら24時間365日いつでも最短10秒で振込が実施されるので、ピンチのときの強い味方になってくれるはずです。

プロミスのこの最短10秒振込みサービスに24時間対応している金融機関は、

・三井住友銀行

・三菱UFJ銀行

・みずほ銀行

・りそな銀行

・楽天銀行

・イオン銀行

・PayPay銀行

・ゆうちょ銀行

など多数。

さらに土日祝日以外の平日のみ24時間振込対応しているところもあり、対応金融機関は増えているようです。

ご自身の銀行口座での振込実施時間はプロミス公式サイトの「金融機関一覧表(振込実施時間検索)」で確認してください。

プロミスのインターネット振込はとても便利な借入方法ですが、以下の時間帯はメンテナンスのためのサービスが停止しますので注意しましょう。

| 毎週月曜日 | 0:00~7:00 |

| 1月1日 | 0:00~24:00 |

| 1月2日 | 0:00~07:00 |

以下の時間帯は振込予約のみとなり、振込実施は以下の時間帯になります。

| 曜日 | 受付時間 | 振込実施時間 |

| 毎週土曜 | 23:30~24:00 | 翌日8:45~9:30頃 |

| 毎週日曜 | 0:00~4:00 | 当日8:45~9:30頃 |

| 18:50~24:00 | 翌日8:45~9:30頃 | |

| 毎週月曜 | 7:00~8:00 | 当日8:45~9:30頃 |

| 1月2日7:00~1月4日8:00 | 1月4日8:45以降 | |

| 5月2日18:50~5月6日8:00 | 5月6日8:45以降 | |

プロミスATM・提携ATMでお金を借りる

ローンカードを利用してプロミスATMもしくは提携ATMからキャッシングする方法や、ローンカードを使わずにスマホATMを利用してセブン銀行ATM・ローソン銀行ATMからお金を借りる方法です。

提携ATMには、プロミスのステッカーが貼ってありますので確認してお金を借りましょう。

三井住友銀行・三菱UFJ銀行・ゆうちょ銀行・イオン銀行・セブン銀行・熊本銀行・東京スター銀行・西日本シティ銀行・福岡銀行・横浜銀行・ローソン銀行・E-net

【借り入れのみできる提携ATM】

十八親和銀行・八十二銀行・広島銀行

このようにプロミスの提携ATMは全国に多数設置されているので、どこにいてもほとんど困ることなく利用できるはずです。

なお、ゆうちょ銀行で借入と返済をするためにはあらかじめWeb明細への登録をしておく必要がありますので、ゆうちょ銀行を利用したい方は事前の手続きをお忘れなく。

プロミスの「スマホATM取引」ならカード不要

プロミスではスマートフォンだけで借りたり返済したりができる「スマホATM取引」が、セブン銀行とローソン銀行のATMで利用可能です。

スマホATM取引を利用したい場合には、まずはお手持ちのスマートフォンにプロミスのアプリをインストールしてください。

アプリにログインしたらアプリとATM画面の指示に従い、QRコードを読み取って取引を行います。

スマホATM取引はATMの稼働時間内であれば休日や深夜でもお金を借りられるので、いざというときにも大変便利です。

提携ATMはATM手数料がかかる

プロミスの提携ATMの利用にあたっては、取引額に応じて借入時返済時ともに、以下の通りの利用手数料がかかります。

| 10,000円以下 | 110円 |

| 10,000円超 | 220円 |

なお、プロミスATMと三井住友銀行のATMでは、利用手数料はいつでも0円(無料)です!

プロミスに電話で振込依頼をしてお金を借りる

24時間対応のプロミスコール(0120-24-0365)に電話をして振込キャッシングすることもできます。

振込先の口座を未登録の状態でも、その場でプロミスのオペレーターが対応してくれますので大丈夫!

もちろん振込手数料はかかりません。

お金を借りたいけれど、不明な点や不安がある時など、プロミスのスタッフに質問もできるので安心です。

プロミスの利息について

プロミス「フリーキャッシング」の利息は、借入れた日数分だけを支払っていくもので、借入利率は4.5%~17.8%(実質年率)です。

1日分の利息は「利用金額×借入利率÷365日」で求められますので、これに借り入れた日数分をかけて返済時の利息額が決まります。

5万円を借入利率17.8%で30日後に一括返済した場合の利息は……

50,000円 × 0.178 ÷ 365日 × 30日 = 731円となります。

※1円未満は切り捨てで算出します。

プロミス 限度額の増額方法

プロミスのカードローン「フリーキャッシング」では、利用者ごとに契約時の審査結果を元に借り入れできる限度額が設定されます。その限度額の範囲内でしたら、繰り返しお金を借りたり、返済することが可能です。

一番最初の申込の時点では、大抵は限度額は低めに設定される傾向があるため、新規契約後にまじめに借り入れ・返済を続けることで、そのうち増額できる可能性も出てきます。

もっと限度額を増やしたい! そんなときは、プロミス会員サービスにログイン後、「限度額変更のお手続き」から申し込むことができます。

ただ、申し込めば増額が簡単にできるわけではなく、増額申込をした時点で、再度プロミスの審査が必要となります。

さらに、増額を希望した結果、限度額が50万円を超えたり、他社からの借入額と合わせて100万円を超えてしまう場合は、プロミスへ収入証明書の提出が必要となります。

プロミスのカードローン「フリーキャッシング」の返済方法

プロミスのフリーキャッシングの返済方法は、主に以下の4種類です。

・インターネットから返済

・口座振替による返済

・ATMから返済

・銀行振込

インターネットでプロミスに返済する方法

インターネットでの返済サービスはPay-easy(ペイジー)を利用した方法で、返済額が200円以上のときに使えます。

プロミスのインターネット返済のメリットとしては次の4点が挙げられます。

・土日祝日や夜間など、24時間365日返済できる

・最短10秒で入金完了

・振込手数料が無料

いつでもどこでも返済可能なプロミスのインターネット返済は、通常返済はもちろん、追加返済時にも抜群の使い勝手です。

プロミスにインターネット返済をするには、以下の手順で進めます。

2.「お借入れ・ご返済のお手続き」を選択

3.「インターネット返済のお手続き」を選択

4. 返済金額を入力

5. 金融機関を選択

6. 金融機関にログイン

7. インターネット返済を実行

8. プロミスへの返済完了!

金融機関を選択すると、各金融機関のインターネットバンキングの方へログインすることになり、そこで振込実行することで、プロミスへの返済が完了します。

プロミスのインターネット返済を利用するには、先に利用口座の金融機関のネットバンキングを利用するための手続きが必要となります。

そして利用できるインターネットバンキングは

・三菱UFJ銀行

・みずほ銀行

・PayPay銀行

・ゆうちょ銀行

など。上記以外の金融機関を利用する場合には、以下のページから詳細をご確認ください。

各金融機関のシステムメンテナンスの時間やプロミスのサービス停止時間にはインターネット返済を利用できないこともあります。

毎週日曜日23:00~月曜日7:00

毎月第3日曜日0:00~6:00/その前日土曜日の23:00~24:00

口座振替でプロミスに返済する方法

口座振替は、指定した金融機関口座から毎月自動引落で返済する方法です。

プロミスの口座振替返済のメリットは、

・返済期日のうっかり忘れの危険がない

・手数料が無料

・インターネットからいつでも申し込める

・ATMまで出かけて返済する手間が不要

引落口座の残高を確認しておく必要はありますが、たとえば給与振込の口座に設定しておくなど、ちょっとした工夫で残高不足の心配も減りますね。

プロミスへの毎月の返済を口座振替にするには以下の手順で申し込みます。

2.「お借入れ・ご返済のお手続き」を選択

3.「口座振替のお手続き」を選択

4. 申し込み

5. 金融機関にログイン

6. 口座振替の登録

7. 登録完了!

以上でプロミスの口座振替の設定は完了となり、毎月の返済日に設定口座からその月の返済額が自動で引き落としされます。

引落日は基本的に「毎月5日」ですが、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行、その他一部の金融機関の口座を設定した場合には、返済期日を「5日、15日、25日、末日」のいずれかから選択することができます。

引落口座の残高不足の心配解消のためにも、ご自身の給料日に合わせて引落日を設定できるのは助かりますね。

それに給料日が10日の方にとっては、5日の返済日だと、給料日直前で返済を辛く感じることもあるかもしれませんが、15日に返済期日を設定できればまだまだ気持ち的にも余裕があることでしょう。

給料日以降早い段階で口座から引き落としされることで安心できますね。

口座振替への変更は前日までに登録すれば次回の返済期日からすぐに対応してもらえます。

また、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行で口座振替による返済をした場合は、引落後の当日中に借入残高への反映がされるので、その後の追加の借入もすぐに可能になります。

しかし、他の金融機関の場合は反映までに3営業日かかってしまいます。自動引落で返済した後にすぐに借り入れが必要となっても、3営業日は待たなければならないケースが生じるのは大変不便です。

ですのでプロミスに口座振替で返済するのなら、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行の口座をお勧めします。

※Web完結で新規申込をし、「金融機関口座でかんたん本人確認」を選んだ場合には、返済方法の選択を「口座振替」にしておく必要があります。

ATMでプロミスに返済する方法

ATMからプロミスへ返済する方法は以下になります。

・プロミスATMまたは三井住友銀行ATM

・提携銀行・コンビニATM

・スマホATM取引

プロミスATMまたは三井住友銀行ATMから返済

プロミスATMまたは三井住友銀行ATMで返済する場合のメリットは、

・土日祝日でも返済できる

・プロミスATMは夜間0時まで営業(店舗によって異なります)

などが挙げられます。

プロミスATMだけでは数が少ないですが、グループ銀行の三井住友銀行ATMが無料で利用できるのは嬉しいですね。

なお、三井住友銀行ATMで返済するときにはパネルに「返済」がありませんので、「お預け入れ」を選択する点に注意してください。

提携銀行・コンビニATMからプロミスへ返済

プロミスは提携している銀行のATM(三井住友銀行・ゆうちょ銀行)やコンビニATM(セブン銀行・ローソン銀行・E.net)からでも返済することができます。

ただし手数料無料で返済できるのはプロミスATMと三井住友銀行ATMに限ります。プロミスのステッカーが貼ってある提携ATMを利用する場合、1万円以下の返済なら110円、1万円を超える額の返済なら220円の手数料がその都度かかるので注意しましょう。

プロミスATMや三井住友銀行ATMよりも提携銀行・コンビニATMの方が数も多いですし、買い物のついでに……と思えますが、手数料が発生するのは残念ですね。

スマホATM取引でプロミスへ返済

スマートフォンにプロミスのアプリをインストールしておけば、ローンカードを使わずセブン銀行ATM・ローソン銀行ATMで返済が可能になります。

ATMの稼働時間内ならいつでも返済できて便利ですが、やはりこちらもATM手数料がかかってしまうのが難点です。

銀行振込でプロミスに返済する方法

プロミスの指定口座へ振り込みをして返済する方法もあります。

振込先の口座番号等は、24時間対応可能(一部時間帯は自動音声応答)なプロミスコール(0120-240-365)で確認できます。

夜間など自分の都合に合わせてプロミスに返済できる点は便利かもしれませんが、こちらの返済方法は振込手数料が発生します。

インターネットでの返済なら手数料がかからないことを考えると、特別な事情でもない限り銀行振込での返済を選択する必要はないでしょう。

プロミスの返済期日

プロミスの返済期日は、三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行、PayPay銀行、その他一部の金融機関の口座からの振替(自動引落)で返済する場合は、毎月5日、15日、25日、末日から選択することができます。

その他の金融機関を選んだ場合には、返済期日は毎月5日の一択になります。

初回借入分の返済期日は、初回借入日と選択した返済期日によって、同月・翌月・翌々月と異なります。

| 返済期日 | 借入日 | 初回返済期日 |

| 5日 | 1日~19日 | 借入日の翌月の返済期日 |

| 20日~末日 | 借入日の翌々月の返済期日 | |

| 15日 | 1日~末日 | 借入日の翌月の返済期日 |

| 25日 | 1日~9日 | 借入日の同月の返済期日 |

| 10日~末日 | 借入日の翌月の返済期日 | |

| 末日 | 1日~14日 | 借入日の同月の返済期日 |

| 15日~末日 | 借入日の翌月の返済期日 |

返済期日の翌日から次回返済期日までに返済した場合には、そのまた翌月の返済期日へと更新されます。

なお、設定した期日が土日祝日や年末年始のプロミスの休業日にあたる際は、返済期日はプロミスの翌営業日になります。

プロミスの返済額について

プロミスの返済額は「残高スライド元利定額返済方式」によって決まっていきます。

これは借入残高に応じて返済額が変動していく方式で、借入残高に対応する一定の割合をかけた額の1,000円未満を切り上げた額が毎月の返済額となります。

毎月の返済額はその方式で決められた額を最低(約定返済額)として、利用者の都合に合わせてその額以上を返済していくこともできます。

返済期日よりも早めに、約定返済額よりも多めに返済していくことでかかる利息も抑えられますので、計画立ててしっかり返済していくといいでしょう。

プロミスHPの返済シミュレーションを利用しよう

利息を含めた返済額のシミュレーションはプロミスの公式サイトで確認できます。

プロミスから借入する前に上記「返済シミュレーション」で確認し、返済額だけでなく利息にいくらかかってくるのかをしっかりと把握しておくことが大切です。

返済シミュレーションには、毎月の返済額を設定して返済期間を調べる方法と、期間を設定して毎月の返済額を調べる方法の2パターンがありますし、5年以内に完済するにはいくらずつ返済していけばいいのかがわかる返済早見表も掲載されているので、ご自身のライフスタイルに合わせて返済計画を立てていくことができます。

プロミスの一括返済・繰上返済について

月々に決められた最低額(約定返済額)ずつを返済していく方法でももちろん間違いないですし、延滞もせず着実に返済を終えるのはいいことなのですが、借入期間が長期になればなるほど利息がその分上乗せされることになり、総返済額も完済までの期間に応じて多く支払いが発生することになります。

プロミスの公式サイトにある例で見てみると……

10万円を実質年率17.8%で借りて30日で返済した場合、利息は「借入金額 × 借入利率 ÷ 365日 × 借入日数(1円未満切り捨て)」で計算しますので、

10万円 × 0.178 ÷ 365日 × 30日=1,463円

となり、実際には元金分も返済しなければならないので、総返済額は「101,463円」になります。

上記は30日で一括返済した例ですが、一方で10万円を1年以内(11回)に分割して返済した場合だと、プロミスの公式サイト内の返済早見表によれば、トータルの返済額は「109,043円」となっています。

その差額「7,580円」。10万円の借り入れですら10ヶ月でこれだけの差が出てしまうんですね。

支払利息をできるだけ少なくするには、早い段階での一括返済や追加返済が効果的であるのは、この数字からもよくわかります。

プロミスへ一括返済する場合は、手続きする日によって金額が変わってきますので、プロミスコール(0120-24-0365)に問い合わせて返済額を確認しましょう。

インターネットからの返済でも手続きできます。

ただ、プロミスATMや提携ATMを利用しての返済手続きでは、1,000円単位での返済のみ対応となるので、1,000円未満の額は繰り上げて返済額が決まります。

オーバーして支払った金額は、銀行振込で返金してもらえる方法と、次回プロミスの借入をした際の借入残高から相殺される方法とがあります。

一括返済したあとは、もうプロミスを解約したい!と思う人は、インターネット返済を利用するといいでしょう。

返済が困難なとき(遅れそう・減額したい・遅れてしまった)

どんなに計画的に返済を続けていても、すべてが計画通りに進むとは限りません。

思いがけない出費が返済予定日直前に起きてしまい、どうしても返済日までに返済分のお金が用意できなかったり、返済額全額は無理でも少ないけど返せる分だけでも返したい、とか、返済日をうっかり過ぎてしまった!など、返済に関しての問題はありがちです。

まず、返済日自体を今の設定から変更したい場合には、インターネットやアプリの会員サービス内の「毎月のご返済期日変更のお申込」から手続きが可能ですし、自動契約機や郵送で申し込むこともできます。

また「今回のみ数日程度遅れそう」という場合に、はプロミスのアプリやインターネット(会員ページ)で今回の返済期日の変更が可能です。

延滞はしないにこしたことはありませんが、これなら心理的にも多少楽ですね。

ただし、

・返済額を減額して欲しい

・今回だけでなく次回以降も返済に問題が起こりそう

などといった場合には、悩んでいないですぐにプロミスコール(0120-24-0365)まで電話連絡し、状況を伝え相談してください。

返済日が遅れたり、減額して返済した場合は、その分の遅延損害金が生じることになります。

プロミスの遅延利率は20.0%です。

高い利率ではありますが、払えないからそのまま放置してしまってはその後借入が一切できなくなりますので、しっかりと返済を続けていかなければなりません。

延滞の事実は信用情報に記載される

ローンやクレジットカードなどの利用情報は信用情報機関に集約されており、各サービスへの申し込みに伴う審査の際に参照されることになります。

| 信用情報機関名 | 主な加盟業者 |

| 株式会社日本信用情報機構(JICC) | 消費者金融を中心とした貸金業者全般 |

| 株式会社シー・アイ・シー(CIC) | 信販会社、クレジット会社、消費者金融など |

| 全国銀行個人信用情報センター | 銀行など |

プロミスはJICCとCICに加盟しているため、返済が滞ると、当然JICCやCICに情報が掲載されてしまいます。また、長期延滞ではなくても遅延を繰り返していると、その情報もJICCやCICに記載される可能性があります。

長期延滞に関しては解消してから5年間、信用情報に残り続けます。5年というのは債務整理の情報記載期間と同じですので、かなり重い金融事故なんですね。

「遅延していてもちゃんと返していれば大丈夫!」ということにはなりませんので、お金を借りたらきちんと返済していくこと! これは絶対です。

プロミスの「ご返済日お知らせメール」を利用

故意でもなく、お金が用意できないわけでもなく、ただただ、うっかり返済忘れを繰り返してしまう人もいるかもしれません。

でも、プロミス側にそれは伝わりません。

返済の遅延は遅延です。

そんな「うっかり返済忘れ」をしてしまいそうな人のために、プロミスでは「ご返済日お知らせメール」のサービスがあります。

インターネットのプロミス会員ページから、メール配信の希望日や時間を指定できますので、ご自身のライフスタイルに合わせて一番「うっかり」しないような日時にメールを受け取り、忘れないように返済していきましょう。

プロミス「ご返済日お知らせメール」の登録は無料なので、そんな心配はいらない!と思う人も、念には念を入れて、登録しておくことをおすすめします。

プロミスのその他のローンサービス

プロミスにはフリーキャッシングの他にもいくつかのローンが用意されています。

・貸金業法に基づくおまとめローン

・自営者カードローン

・レディースキャッシング

用途や目的などに合うものがあれば、そちらでお金を借りることも検討しましょう。

プロミスVisaカード

プロミスVisaカードはプロミスのローンカードに、クレジットカードでの買い物機能が付帯された年会費無料のカードです。

プロミスVisaカードへの申し込みは、インターネットまたはアプリで通常通りフリーキャッシングの申込フォームを埋めて行き、3ページ目(ご契約方法)の最後にある申し込むかどうかを問うチェックボックスにチェックを入れるだけです。

※すでにプロミスを利用中の方も、会員サービスからプロミスVisaカードに申込可能です。

プロミスの審査とは別に三井住友カードの審査も加わることになるのでハードルは上がりますが、フリーキャッシングだけの申込時と同様に在籍確認の電話は原則ないので安心して申し込むことができます。

何よりスタンダードな三井住友カードの青バージョンといったカードデザインは一見して消費者金融のものとは思えませんし、最大7%のVポイント還元も三井住友カードの一般カードと変わりないので、クレジットカードも欲しいという方には検討する価値がありそうです。

プロミスの貸金業法に基づくおまとめローン

プロミスが提供する貸金業法に基づくおまとめローンは、現在複数のローンを利用していたり、総量規制における年収の3分の1を超える借り入れがあるなど、返済をたくさん抱えてしまっている人向けのローンです。

300万円までの限度額で複数の借入をプロミスで一本化します。

そうすることで、毎月の返済額が減ることもありますし、なにより返済日が一日で済むのはとても楽になることでしょう。日々、返済日を忘れないように、と過ごしていると、精神的にもかなり厳しい日々かと思います。

おまとめローンで複数の貸金業からのローンを組み替えると、現時点でのローン金利よりも低く借り換えることができ、また段階的に借入の残高が少なくなります。

そしてこのおまとめローンは、総量規制の例外貸付けである、という点がポイント!!

複数のローンを抱えすでに総量規制に達したとしても、プロミスのおまとめローンは総量規制をオーバーしての借入が可能なので、複数ローンをまとめることができる可能性が高いのです。

おまとめローンはインターネット経由での申し込みはできず、自動契約機またはプロミスコール(0120-24-0365)からの申し込みとなります。

その場でプロミスから審査結果を伝えられ、審査に通過できた場合はそこでおまとめローンの契約となります。契約後にプロミスから各借入先に、申込者の名前で振込が行われます(振込手数料は無料)。

他社へはそれで完済になるので、その後はプロミスだけに返済をしていけばいいわけです。

複数のローン返済で辛い思いをしている場合は、プロミスのおまとめローンを検討・相談してみるといいでしょう。

プロミスの自営者カードローン

プロミスの自営業者向けのカードローンは、300万円までの限度額で、急ぎのときにも味方になるスピード審査を実施、即日でお金を借りることも可能です。

自営者カードローンの商品内容は、プロミス「フリーキャッシング」とほとんど変わりありませんが、事業資金とプライベートな資金の両方に利用できるというのが大きな特徴となります。

プロミスの自営者カードローンも、限度額内なら何度でもお金を借りることができますし、ATMやインターネットでの借り入れ・返済が簡単にできるのもフリーキャッシングと同じです。

プロミスのレディースキャッシング

プロミスの女性のためのカードローンが「レディースキャッシング」ですが、キャッシングの内容は、フリーキャッシングと同じです。

では何が女性専用?と思いますね。

フリーキャッシングとの違いは、対応してくれるのが全てプロミスの女性スタッフである点です。

お金を借りたいけれど初めてだから聞きたいことがたくさんある、でもお金のことで男の人と話すのは不安という方は、プロミスのレディースキャッシングでお金を借りてみてはいかがですか?

※プロミスの女性専用ダイヤル「レディースコール」(0120-86-2634)

このプロミスの女性専用のレディースコールは、契約後にも利用できます。

今後のプロミスへの返済計画や、追加で借り入れしたい場合など、返済が完了しプロミスを解約するまで、ずっと女性スタッフに相談することができます。

一番勘違いされやすいのが、「女性専用のカードローンだから」と、こちらなら専業主婦でもお金を借りられるのでは?と思われがちな点ですね。

上記のように、キャッシングの内容はプロミス「フリーキャッシング」と同じですので、借入者本人に安定した収入がないとお金を借りることはできません。

あくまでも対応してくれるのが女性スタッフ、というだけの違いですので、Web完結で申し込んでその後もインターネットで手続きをしていく予定の方でしたら、このレディースキャッシングは特にメリットはないでしょう。

こんなときはどうする?プロミス Q&A

ここからはプロミスでお金を借りる際に多いと予想される質問を取り上げていきます。

プロミスのローンカードを紛失した

ローンカードを紛失したことに気づいたら、まずはカードの使用を停止してもらうのが先決ですので、すぐにプロミスコール(0120-24-0365)に電話し、さらに三井住友カードのWebサービス「Vpass」で手続きを行います。

またプロミスコールの他、自動契約機で紛失の連絡をすることもできます。

カード紛失・盗難についての電話連絡は24時間対応してもらえますが、自動契約機は9:00~21:00の営業のところが多いので、受付が終わってしまっているときは翌日すぐに連絡をしましょう。

紛失の連絡後、そのまま再発行の手続きをします。

カードの再発行手続きは、自動契約機、プロミスコール(0120-24-0365)で行えます。

カード再発行の際には、本人確認書類が必要です。

もしお財布ごとカードを紛失してしまった場合は、運転免許証等本人確認書類も同時に紛失している場合が多いと思いますので、その旨をプロミスのスタッフに伝え相談しましょう。

プロミス自動契約機への来店の場合は、再発行はその場でしてもらえます。

プロミスコール(0120-24-0365)で連絡をした場合は、郵送でカードを受け取ることになります。来店して即日発行してもらうよりも時間がかかりますし、簡易書留郵便で届くためにご家族にばれてしまう可能性もありますので注意が必要です。

カードの暗証番号を忘れてしまった

プロミスのローンカードの暗証番号を忘れてしまった場合は、本人確認書類を持って自動契約機まで行き、暗証番号を再発行しましょう。

電話やメールでプロミスに問い合わせても教えてはもらえません。

なお、プロミスVisaカードをお持ちの場合には、三井住友カードのWebサービス「Vpass」にて手続きを行います。受付後、1週間程度で「暗証番号通知書」が郵送されてきます。

プロミスのWeb-IDやパスワードを忘れてしまった

プロミスのWeb-IDやパスワードは、インターネットやアプリのプロミス会員サービス内で、照会・変更が可能です。

※パスワードを忘れた場合には、必ず変更する必要があります。

プロミスのローンカードもプロミスVisaカードもお持ちでない方もWeb-IDやパスワードを再発行できますが、手続きの際に「氏名または会員番号」「生年月日」「携帯電話番号」の情報が必要になります。

会員番号や登録メールアドレスも不明の場合は、プロミスコール(0120-24-0365)へ問い合わせましょう。

プロミスへの申し込みをキャンセルしたい

申し込みをキャンセルしたい場合、契約する前であればプロミスコール(0120-24-0365)に゙電話することでキャンセルが可能です。

自動契約機で手続き中に気が変わったなどという場合にも、その場でプロミスのスタッフに「申し込みをキャンセルしたい」と言えば、受け付けてもらえます。

強引に契約を持ちかけられるなどといったことはありませんので安心してください。

プロミスを解約したい

プロミスを契約後、「借り入れしない」もしくは「完済して残高がゼロになった」というだけでは解約にはなりません。

能動的な手続きが必要で、プロミスコール(0120-24-0365)に電話するか、自動契約機で手続きを取ることで初めて「解約」になります。

解約後はプロミスの会員サービスが利用できなくなり、再度借り入れしたい場合には改めて【申し込み⇒審査⇒契約】と手順を踏む必要があります。