三井住友銀行カードローンの審査は厳しい?申込の流れ

三井住友銀行カードローンは超大手の銀行のカードローンということで審査が厳しいのでは?という不安もあるかと思います。

ここでは、三井住友銀行カードローンの限度額、金利、即日融資について、申し込み条件、審査難易度、申し込み方法、審査に落ちやすい人、審査通過のポイント、在籍確認などを詳しく解説しています。

三井住友銀行カードローンプラザに直接確認した情報もご紹介していますので、銀行カードローンでお金を借りることを検討している方はぜひご覧になってみて下さい。

三井住友銀行カードローンの特徴

三井住友銀行カードローンは、審査は甘くはありませんが、日本最大手の銀行のカードローンですし、サポート体制がしっかりしているので初めての方でも安心です。

三井住友銀行カードローンの商品詳細

| 申込対象者 | 以下全てに該当する方 ・お申込時満20歳以上満69歳以下の方 ・原則安定した収入のある方 ・三井住友銀行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方 |

| 資金使途 | 原則自由(ただし、事業性資金にはご利用いただけません) |

| 融資限度額 | 10万円~800万円(1万円単位) |

| 金利(実質年率) | 年1.5%~14.5% |

| 返済方法 | ・ATM ・SMBCダイレクト(三井住友銀行のインターネットバンキング) ・他行のインターネットバンキング ・口座引落 |

| 契約期間 | 1年ごとの自動更新 |

| 遅延損害金(実質年率) | 19.94% |

| 担保・連帯保証人 | 不要 ※SMBCコンシューマーファイナンス株式会社の保証になります |

| 必要書類 | ・本人確認書類 ・収入証明書類(必要な場合のみ) |

| 三井住友銀行の口座開設は必要? | 不要 |

| 三井住友銀行への来店は必要? | 不要 |

| 保証会社 | SMBCコンシューマーファイナンス株式会社 |

| 公式サイト |

⇒こちら

|

三井住友銀行の口座開設不要です

銀行カードローンを利用する際は、その銀行の普通預金口座を開設しなければいけないこともよくあります。振込融資と口座振替返済を自行の口座から行うためです。

三井住友銀行カードローンは、この口座開設が不要で契約できるので、三井住友銀行の支店がない地域の方でも手軽に利用できますよ。

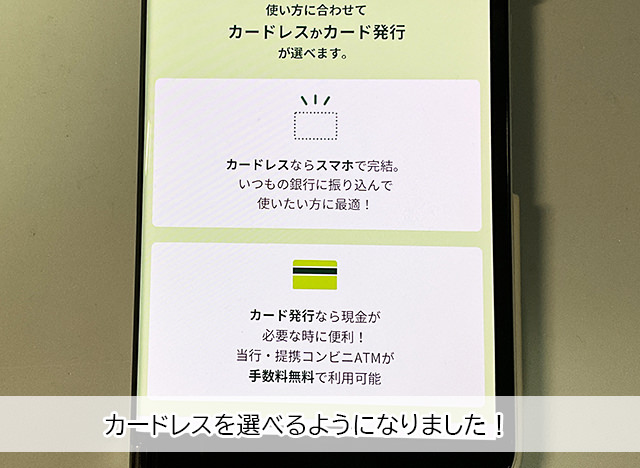

カードレスで利用できます

| カードレス | ローンカード | キャッシュカード | |

| カードの郵送 | なし (受取不要) |

あり | なし (受取不要) |

| 借入までの日数 | 最短当日 | 最短当日 | 最短当日 |

| ATMでの借入・返済 | – | 〇 | 〇 |

| SMBCダイレクトでの借入・返済 | 〇 | 〇 | 〇 |

※カードレスは三井住友銀行の普通預金口座をお持ちでない方、またWEBよりお申込みのお客さまで、本人確認をオンラインで行った場合に限りが可能です。

以前は、専用のローンカードを発行するか、三井住友銀行普通預金口座のキャッシュカードをローンカードとして利用するかの2つの方法を選択できたのですが、カードレスを選ぶことはできませんでした。

しかし、スマホの普及によってカードを何枚も持ち歩くのはちょっと・・・と感じる方が増えていて、この社会の変化を受けて三井住友銀行カードローンはカードレスも選べるようになりました。

カードレス契約の場合、郵送物がありません

ローンカードの発行を希望すると、受け取り方法は自宅に郵送または三井住友銀行内にあるローン契約機に受け取りに行くことになるのですが、カードレスで契約をすると受け取りが不要になり自宅に郵送物が届くこともありません。

三井住友銀行カードローンの利用を同居している家族に知られたくない場合は、カードレス契約が最適です。

カードレス契約でも手数料無料で借入・返済できます

三井住友銀行カードローンをカードレス契約するとローンカードの発行がありませんので、借入・返済方法は振込がメインになります。

三井住友銀行口座をお持ちでない場合は他行に振込融資で借りることになるのですが、振込手数料は一切かかりません。

現金が必要な時には、お使いの口座に振り込んでもらったお金をキャッシュカードで引き出すことになります。

→手数料無料の振込融資で借りることができます

例2)現金を借りたい場合

→三菱UFJ銀行に振込融資で借りてから、お持ちの三菱UFJ銀行キャッシュカードで引き出します

※カードレスの場合、三井住友銀行カードローンから直接ATMで借りることはできません。

返済は、お使いの金融機関のインターネットバンキングで行います。口座振替返済を利用することはできません。

カードレスだとATMから借りることはできません

これはカードレスの注意点なのですが、カードレス契約をした場合、借入方法は口座振込に限られますのでATMから直接お金を借りることはできません。

ATMから現金を借りられた方が便利な場合はローンカードを発行するか、三井住友銀行の口座を開設してキャッシュカードで借りられるようにしましょう。

後からローンカードを発行できます!

三井住友銀行カードローンの「カードレス契約」をしてみたけど、後から「やっぱりローンカードがあった方が便利だった・・・」と思うこともあると思います。

そんな時は、後からローンカードを発行することができますので、三井住友銀行カードローンプラザに相談してみて下さい。

フリーダイヤル 0120-923-923 (通話料無料)

受付時間:平日9:00~18:00(12月31日~1月3日を除きます)

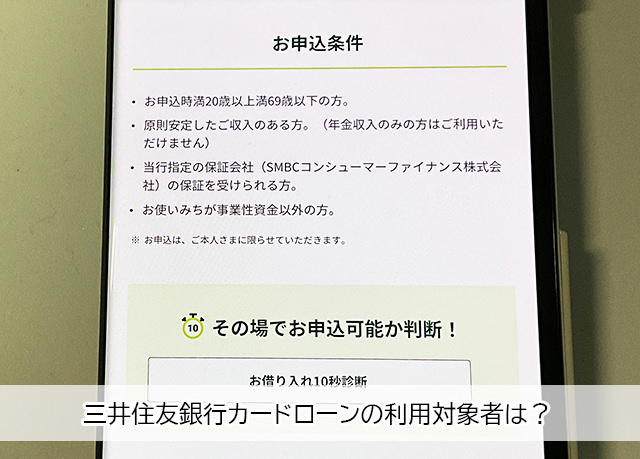

三井住友銀行カードローンの利用対象者

三井住友銀行カードローンに申し込みができる方は、以下のすべてに該当する個人です。

・原則安定したご収入のある方。(年金収入のみの方はご利用いただけません)

・当行指定の保証会社(SMBCコンシューマーファイナンス株式会社)の保証を受けられる方。

・使いみちが事業性資金以外の方。

年齢は20歳以上69歳以下の方ですので、幅広い方が対象となっています。

三井住友銀行カードローンは原則、安定した収入がある方が申込できますので、無職の方と本人に収入がない専業主婦の方は利用不可となります。また、69歳以下であっても収入が年金のみの方も申込できません。

| 職業など | 三井住友銀行カードローンで借りられる? |

| 公務員、正社員 | 〇 |

| 派遣社員 | 〇 |

| 契約社員 | 〇 |

| 自営業、個人事業主、法人経営者 | 〇 |

| パート・アルバイト | 〇 |

| 主婦 | アルバイトなどで安定した収入があれば可能 |

| 専業主婦 | 本人に収入がない場合は不可 |

| 年金受給者 | 年金以外に収入がない場合は不可 |

| 無職 | 安定した収入がない場合は不可 |

三井住友銀行カードローンの限度額と金利

三井住友銀行カードローンの限度額は10万円~800万円となっています。

返済可能な範囲を超える融資を行うことはありませんので、実際に借りられる金額は年収の3分の1程度が目安になるでしょう。

三井住友銀行カードローンの金利は高い?低い?

三井住友銀行カードローンの金利は、審査で決定される限度額によって次のように設定されています。

| 契約限度額 | 借入利率 |

| 100万円以下 | 年12.0%~14.5% |

| 100万円超 200万円以下 | 年10.0%~12.0% |

| 200万円超 300万円以下 | 年8.0%~10.0% |

| 300万円超 400万円以下 | 年7.0%~8.0% |

| 400万円超 500万円以下 | 年6.0%~7.0% |

| 500万円超 600万円以下 | 年5.0%~6.0% |

| 600万円超 700万円以下 | 年4.5%~5.0% |

| 700万円超 800万円以下 | 年1.5%~4.5% |

限度額が100万円以下なら年12.0%~14.5%の範囲になり、100万円超200万円以下なら年10.0%~12.0%になるということですね。限度額が高くなるほど金利は下がります。

三井住友銀行カードローンの上限金利は年14.5%なので、銀行カードローンとしては水準の範囲と言えます。

消費者金融の上限金利は18.0%となっていることが多いので、三井住友銀行カードローンは銀行ならではの金利で借り入れができます。

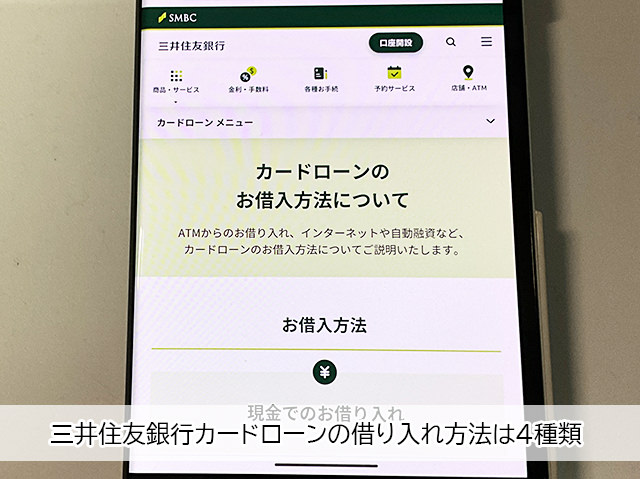

三井住友銀行カードローンの借入方法

三井住友銀行カードローンの借入方法は以下になります。

・口座振込

・振込・振替

・自動融資

※カードレス契約の場合は口座振込のみ選択できます。

「ATM」で借りる

ローンカードまたは三井住友銀行キャッシュカードを使ってATMから直接現金を借りる方法です。

三井住友銀行口座をお持ちの方はお手持ちのキャッシュカードで現金を借りられるのでとても便利。キャッシュカードを使ってATMから即日融資で借りることもできます。

口座をお持ちでない場合は三井住友銀行カードローン専用のローンカードを新たに発行することになります。ローンカードは三井住友銀行内のローン契約機で即日発行できるので、急ぎで借りたい場合は発行しておくと良いでしょう。

利用できるATMは、三井住友銀行のATMのほかイーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATM、その他提携金融関のATMがあります。

ただし、三井住友銀行のキャッシュカードでは、ゆうちょATMとその他提携金融関ATMを利用することができず、三井住友銀行ATMまたはコンビニATMで借りることになります。

| ローンカードで借りる | キャッシュカードで借りる | |

| 利用可能なATM | ・三井住友銀行ATM ・イーネットATM ・ローソン銀行ATM ・セブン銀行ATM ・ゆうちょATM ・三菱UFJ銀行ATM ・その他の提携ATM |

・三井住友銀行ATM ・イーネットATM ・ローソン銀行ATM ・セブン銀行ATM |

ATM利用手数料は?

三井住友銀行ATMとイーネットATM、ローソン銀行ATM、セブン銀行ATM、ゆうちょATM、三菱UFJ銀行ATMはいつでも手数料で利用できます。

ここまで幅広い提携ATMが手数料無料で使えるのはさすが最大手銀行のカードローンですね。

ATMの利用にはカードが必要です

ATMから直接お金を借りる場合は、「三井住友銀行カードローンのローンカード」または「三井住友銀行普通預金口座のキャッシュカード」が必要になります。

カードレス契約をした場合は、ATMから直接借りることはできませんのでご注意下さい。

「口座振込」で借りる

借入金を銀行口座に振り込んでもらう借り方です。

三井住友銀行口座に振り込んでもらう場合でも他行あてでも手数料はかかりませんので、三井住友銀行口座をお持ちでない方にも便利な借入方法です。

振込依頼方法はSMBCダイレクトまたは電話

口座振込で借りたい場合は、三井住友銀行のインターネットバンキング「SMBCダイレクト」または電話(0120-923-923)で振込依頼を行います。

「振込・振替」で借りる

三井住友銀行または他行にお金を振り込みたい時の出金元の口座として、カードローンから直接お金を振り込むことができます。

例えば、クレジットカードの支払いに備えて自分のりそな銀行口座にお金を用意しておきたいときに、三井住友銀行カードローンで借りたお金を直接りそな銀行口座に振り込んでもらうことができるのです。

ただし、「振込・振替」で借りる場合、三井住友銀行あてなら手数料は無料ですが他行あての振込は有料となります。

「自動融資」で借りる

自動融資は返済用口座にしている三井住友銀行口座が残高不足になった場合に、自動的に融資を受けられる借り方です。

残高が3万円の三井住友銀行口座から、クレジットカード利用料金の支払いのために5万円の引き落としがかかったとします。

通常なら残高不足のために引き落とし失敗となってしまいますが、自動融資を設定しておけば不足分の2万円が自動的に融資されて延滞を防ぐことができます。

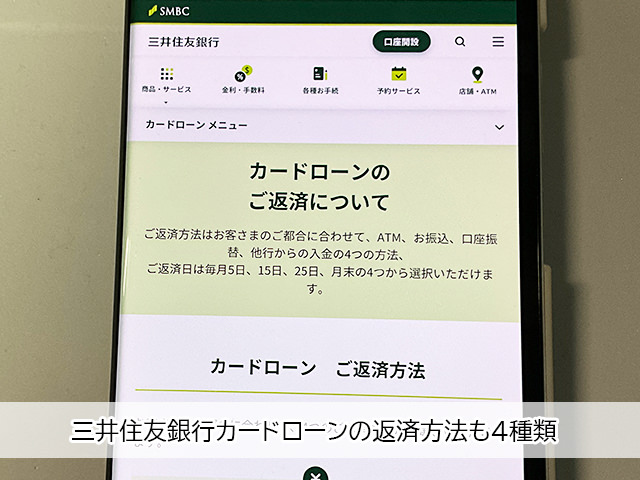

三井住友銀行カードローンの返済方法

三井住友銀行カードローンの返済方法は、以下の4つから選択できます。

・SMBCダイレクト(三井住友銀行のインターネットバンキング)

・他行のインターネットバンキング

・口座引落

ATMで返済する

三井住友銀行ATM、または提携ATMから現金を返済する方法です。

返済期日までに約定返済額を入金します。

※カードレス契約の場合は選択できません。

三井住友銀行カードローンの返済に利用できるATMは、ローンカードとキャッシュカードによって異なります。

また、借入はできても返済はできないATMもありますので確認しておきましょう。

▼返済に利用可能なATM

| ローンカードで返済する | キャッシュカードで返済する | |

| 利用可能なATM | ・三井住友銀行ATM ・イーネットATM ・ローソン銀行ATM ・セブン銀行ATM ・ゆうちょATM |

・三井住友銀行ATM ・イーネットATM ・ローソン銀行ATM ・セブン銀行ATM |

SMBCダイレクト(三井住友銀行のインターネットバンキング)で返済する

三井住友銀行のインターネットバンキング「SMBCダイレクト」から返済する方法です。

24時間365日(メンテナンス時間を除く)、いつでも手数料無料で返済できます。

・毎日23:00~24:00

・毎週日曜20:00~月曜7:00

・1月1日20:00~1月2日5:30

・6月、9月の第3日曜日の0:00~5:30

・お使いの金融機関のメンテナンス日

他行のインターネットバンキング(Pay-easy)で返済する

お使いの銀行口座のインターネットバンキングからPay-easyサービスを利用して返済することもできます。

SMBCダイレクトにログインして「返済(他行ネットバンキングからの入金)」を選択します。

2.返済方法・金額を選択

返済方法・金額の指定を行なって、SMBCファイナンスサービスの決済ステーションへ進みます。

3.利用金融機関を選択

支払方法と返済金額確認して、利用する金融機関を選択します。

4.返済完了

各金融機関のインターネットバンキング画面に移りますので案内に従って支払い手続きを行います。

他行からのインターネットバンキング返済も手数料は無料で、約1,100の金融機関から返済可能となっています。

口座引落で返済する

カードローン返済用口座から約定返済額を引き落として返済する方法です。

指定の返済期日までに「ATM」「SMBCダイレクト」「他行のインターネットバンキング」のいずれかの方法で入金がなかった場合にカードローン返済用口座から引き落としがかかりますので延滞を予防する意味でも便利な返済方法になります。

三井住友銀行カードローンの返済日はいつ?

三井住友銀行カードローンの返済日は毎月5日、15日、25日、月末から選択できます。

返済期日が土日祝日で銀行休業日と重なった場合は、翌営業日が返済日になります。

口座振替返済を選択した場合は指定した期日に引き落とされますので、前日までに入金しておきましょう。

その他の返済方法では、返済期日までに最低返済額を三井住友銀行に入金することになります。

三井住友銀行カードローンの毎月の返済額は?

毎月の返済額は、返済時時点での借入金額によって次のように決まっています。

| 返済時時点での借入金額 | 約定返済金額 |

| 1円~1,999円 | 借入残高全額 |

| 2千円~10万円以下 | 2,000円 |

| 10万円超20万円以下 | 4,000円 |

| 20万円超30万円以下 | 6,000円 |

| 30万円超40万円以下 | 8,000円 |

| 40万円超50万円以下 | 10,000円 |

| 50万円超60万円以下 | 11,000円 |

| 60万円超70万円以下 | 12,000円 |

| 70万円超80万円以下 | 13,000円 |

| 80万円超90万円以下 | 14,000円 |

| 90万円超100万円以下 | 15,000円 |

| 100万円超110万円以下 | 16,000円 |

| 110万円超120万円以下 | 17,000円 |

| 120万円超130万円以下 | 18,000円 |

| 130万円超140万円以下 | 19,000円 |

| 140万円超150万円以下 | 20,000円 |

| 150万円超160万円以下 | 21,000円 |

| 160万円超170万円以下 | 22,000円 |

| 170万円超180万円以下 | 23,000円 |

| 180万円超190万円以下 | 24,000円 |

| 190万円超200万円以下 | 25,000円 |

| 200万円超210万円以下 | 26,000円 |

| 210万円超220万円以下 | 27,000円 |

| 220万円超230万円以下 | 28,000円 |

| 230万円超240万円以下 | 29,000円 |

| 240万円超250万円以下 | 30,000円 |

| 250万円超260万円以下 | 31,000円 |

| 260万円超270万円以下 | 32,000円 |

| 270万円超280万円以下 | 33,000円 |

| 280万円超290万円以下 | 34,000円 |

| 290万円超300万円以下 | 35,000円 |

| 300万円超350万円以下 | 40,000円 |

| 350万円超400万円以下 | 45,000円 |

| 400万円超450万円以下 | 50,000円 |

| 450万円超500万円以下 | 55,000円 |

| 500万円超600万円以下 | 60,000円 |

| 600万円超700万円以下 | 65,000円 |

| 700万円超800万円以下 | 70,000円 |

借入額が10万円なら毎月の返済額は2,000円で、借入額が20万円なら4,000円の返済となり、借入額が多いほど返済額も多くなっています。

ただ、三井住友銀行カードローンの約定返済額は無理なく返せる金額に設定されていますので、経済的に余裕がある時には追加返済も行いましょう。

三井住友銀行カードローンの追加返済(随時返済・任意返済)

三井住友銀行カードローンは追加返済がいつでも可能です。三井住友銀行に連絡をする必要もなく、ATM、振込、SMBCダイレクト、他行からのインターネット返済で追加返済できます。

追加返済の金額は決まっていないので1,000円からでも返済可能です。

三井住友銀行カードローンは一括返済もできる?

三井住友銀行カードローンは一括返済も可能です。

一括返済では、元金+利息+各手数料(発生している場合のみ)などの返済総額をまとめて返済する必要がありますので、まずは返済総額をSMBCダイレクトで確認して返済手続きを行いましょう。

一括返済の方法も追加返済と同じで、ATM、振込、SMBCダイレクト、他行からのインターネット返済で手続きができます。

三井住友銀行カードローンの審査難易度について

三井住友銀行カードローンは大手銀行のカードローンになりますので、審査は甘くはなく、電話による在籍確認も行われます。

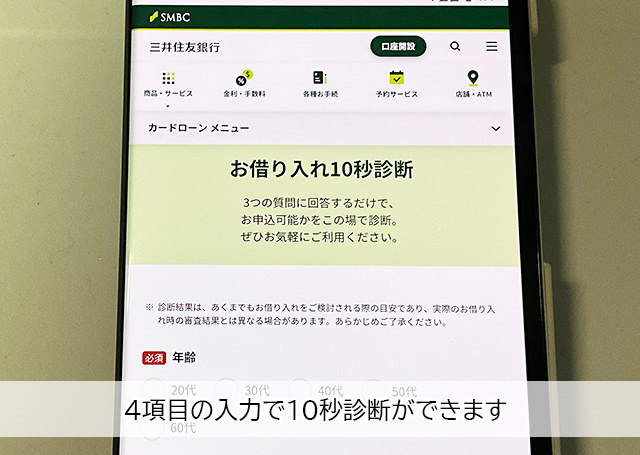

三井住友銀行カードローンは、申込前に借入が可能かどうか簡単に判断できる10秒診断がありますので、まずは試してみると良いでしょう。

選択項目は「年齢」「税込年収」「他社カードローン借入金額」の4項目のみなので、個人情報の入力は不要ですしすぐに結果がわかります。

保証会社は「SMBCコンシューマーファイナンス株式会社」

銀行カードローンでは、ほぼ全てのカードローンに保証会社が付いています。

保証会社の役割は主に2つあります。

ひとつは、万が一返済が滞ったときに利用者に代わって全額返済をする役割です。

この保証会社による返済は「代位弁済」と呼ばれています。

もちろん、保証会社が返済したからといって債務者(利用者)の返済義務がなくなるわけではありません。

代位弁済後は債権者が銀行から保証会社に代わり、今後は保証会社から返済請求を受けることになります。

代位弁済後は分割払いの権利を失いますので、一括返済を求められることになります。

【審査業務】

もうひとつの役割は審査業務です。

保証会社は、いざという時に銀行に一括返済をする義務を負っているので、利用者が本当に信頼できる人物かどうかをチェックする必要があります。

そのため、最初に保証会社による審査が行われ、保証会社がOKを出したら銀行の審査に移ることになります。

SMBCコンシューマーファイナンス株式会社の審査は厳しいの?

三井住友銀行カードローンの場合、保証会社となっているのは「SMBCコンシューマーファイナンス株式会社」です。

SMBCコンシューマーファイナンス株式会社はプロミスを運営する会社です。

なら消費者金融であるプロミスの審査に通過する人なら三井住友銀行カードローンの審査に通過できるのかというと決してそうではありません。

プロミスと三井住友銀行カードローンは審査の内容は異なりますし、実査に融資を行うのは銀行なので銀行の顧客として信頼できる人物かどうかは厳しく判断されることになります。

また、三井住友銀行とSMBCコンシューマーファイナンス株式会社は同じSMBCグループですので、延滞が解消されない場合はグループ企業内で代位弁済が行われることになります。

グループ全体のマイナスになってしまうことから、やはり審査は甘くはないと考えられます。

信用情報が悪い方・ブラックリストは借入不可

信用情報はカードローンやクレジットカードなどの利用履歴、返済記録などの情報で、信用情報機関が保有しています。

消費者金融でも銀行カードローンでも、審査の際にこの信用情報は必ず確認され、ブラックリストであることがわかると審査に通過することはできません。

ブラックリストは、信用情報にクレジットカードや各種ローン、携帯電話本体の分割払いなどの支払いを長期延滞している(していた)、代位弁済が行われた、債務整理(任意整理、個人再生、自己破産)などのネガティブな情報が記載されていることを指します。

これらの情報は「異動情報」と言い、信用情報に異動情報が登録されていることを便宜上ブラックリストと呼んでいるのです。

ブラックリストの間は三井住友銀行カードローンの審査に通ることはできません。

どうしてもお金が必要という場合は、ブラック対応と呼ばれている中小規模の消費者金融や街金なら審査に通過できる可能性があります。

ブラックリストだけど返済能力はしっかりしていることが確認できた場合には融資を受けることができますので、検討してみると良いでしょう。

「申込ブラック」になっている方

申込ブラックは、複数のカードローンに立て続けに申し込みをしてしまったために、一時的に審査に通過できない状態を言います。

カードローンに申し込みをした記録は、信用情報機関に約6ヶ月間保有されます。

立て続けにカードローン申し込みをしたことが発覚すると「この人はたくさんのカードローンに申し込んでるけど、借りるだけ借りて逃げるつもりなのかも・・・」と不審に思われてしまい、審査に通過できなくなってしまうのです。

申込ブラックの心当たりがある場合は、6ヶ月間待ってから三井住友銀行カードローンに申し込んでみると良いでしょう。

他社借入件数が多い方

銀行カードローンは多重債務者には厳しいので、すでに複数のカードローンでお金を借りている場合は審査通過が難しくなります。

2~3社から借りている場合は三井住友銀行カードローンの審査もかなり厳しくなると思っておきましょう。

申込内容に嘘・間違いがあった

銀行カードローンの審査に通過したい気持ちが強すぎて、勤続年数を長く申告する、年収を高く申告するなど嘘の申告をしてしまう人が実際にいます。

嘘をついてまでお金を借りようとする人は返済能力も信用できないので、カードローン審査に通過することはできません。

悪質な嘘をついたことが分かった時点で審査は終了となり否決となりますので、絶対に嘘はつかないようにしましょう。

もうひとつ気をつけたいのがうっかり間違えてしまうことです。

カードローン審査は利用者が申告した内容をもとに行われるので、本当にうっかり間違えてしまったミスだとしても「うっかりミス」なのか「審査通過を狙った嘘の申告」なのかを区別しません。

本当は三井住友銀行カードローンの審査に通過できたはずなのに、間違えてしまったことでダメになったらもったいないので、申込内容はよく確認して、嘘も間違いもないようにしましょう。

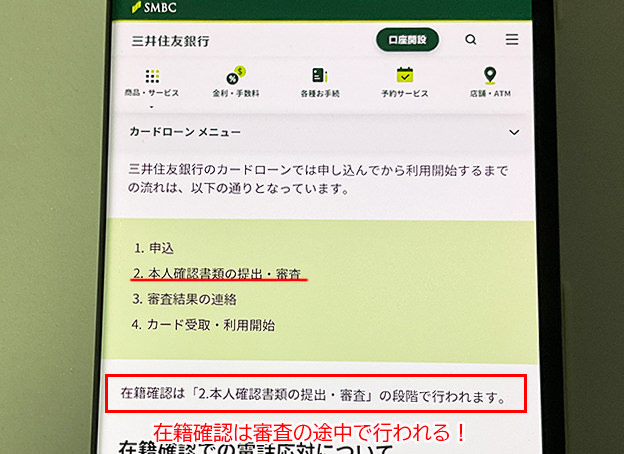

在籍確認がとれない

三井住友銀行カードローンは基本的に電話による在籍確認を行っています。

審査担当者から勤務先に電話がかかってきますので、

・電話に対応した人が「〇〇(申込者)は、本日お休みをいただいております」などと答える

など、いずれかの方法で在籍を確認できなければ審査に通過することができません。

ただし、どうしても電話が難しい場合は、社員証や社名の入った給与明細などで在籍確認をとってもらえる場合もあります。

三井住友銀行カードローンの審査に通過するためのポイント

三井住友銀行カードローンの審査に通過するために気をつけたいことやポイントを知っておきましょう。他の銀行カードローン審査にも応用できますよ。

申告内容をしっかり確認する

申し込み内容に虚偽の申告や故意ではないけどミスがあると、審査に影響してしまいますので、申し込み内容に間違いがないことを丁寧に確認して下さい。

特に年収、勤続年数、居住年数など数字の部分は間違いやすいです。また、勤務先の電話番号が違っていると在籍確認ができなくなるので確認してください。

複数のカードローンに申し込みをしない

複数のカードローンに立て続けに申し込みをすると申込ブラックになってしまいますので、三井住友銀行カードローンに絞って申し込みを行いましょう。

申し込みブラックになってしまう件数や期間に明確な基準があるわけではありませんが、1社目、2社目の審査に落ちたのに3社目に申し込みをして落ちてしまった場合は申込ブラックになっている可能性が考えられます。

在籍確認の事前準備をする

在籍確認に自分で対応できれば特に問題ないのですが、直接出られない場合や自分あてに電話がかかってくることがまずないような場合は事前の対策が必要になります。

在籍確認の電話は、「山田と申しますが〇〇さんはいらっしゃいますか?」という形で、個人でかかってきます。

自分で電話に出ることができる場合

自分で直接電話に出ることができる、または取り次いでもらえるなら電話はすぐに終了します。

あなた:私です。

審査担当者:〇〇△△様でしょうか?

あなた:はい。

審査担当者:三井住友銀行カードローンの山田でございます。ご勤務先の確認でございました。審査を進めさせていただきますのでよろしくお願いいたします。

あなた:よろしくお願いいたします。

電話に出られない場合(不在時など)

不在時やお休みで自分が電話に出られなくても、あなたが在籍していることが確認できれば大丈夫なので、必ずしも自分で対応する必要はありません。

電話に出た人:〇〇は不在です。

審査担当者:わかりました。ありがとうございます。失礼いたします。

電話に出た人:失礼いたします。

電話に出た人が「〇〇は不在です」「〇〇は席を外しています」「〇〇はお休みをいただいております」などと回答すれば在籍していることの確認になるので在籍確認は完了となります。

問題となるのは「〇〇というものはおりません」「〇〇はすでに退職しております」などと答えてしまい、在籍確認が取れなかった場合です。

会社がお休みの場合や在宅ワークなどで電話がつながらなかったときも審査が止まってしまいます。

こうならないように事前に在籍確認の対策が必要になるケースもあります。

在籍確認があることを伝えておく

自分で電話に出られないことが分かっている場合は、電話担当者に伝えておきましょう。

この場合、カードローンの在籍確認と伝える必要はありません。

「銀行の口座開設のために在籍確認があるかもしれないと言われています。かかってきたら代わって下さい」

「クレジットカードに申し込んだので在籍確認があります」

など、他の用件で在籍確認があることにしておけば大丈夫です。

ちなみに銀行の口座開設とクレジットカード審査では実際に電話在籍確認が行われることがありますので、ちょうど良い理由になるでしょう。

在籍確認に対応してもらえないこともある

特に派遣会社でよくあるのですが、社員のプライバシーを守るために「社員の在籍はお教えできません」と回答されてしまい、在籍確認に応じてもらえないことがあります。

在籍確認がとれないままだと審査を進めてもらうことができないので、この場合は三井住友銀行カードローンプラザに相談して、他の方法で在籍確認をとってもらいましょう。

どうしても職場に電話があると困る場合も三井住友銀行カードローンプラザに相談すると良いでしょう。

他社の借入は完済する

他社借入件数と借入金額が多いほどカードローン審査は厳しくなります。

完済できるところには完済してしまって、借入件数を1社でも少なくしておくようにしましょう。

ブラックリストなら他のカードローンを探す

残念ながらブラックリストの方は三井住友銀行カードローンの審査には通りませんし、大手消費者金融の審査にも通らないでしょう。

ブラック対応の消費者金融を検討するか、他社の返済のために新たな借入先が必要な状態であれば債務整理を行うことも考える必要があるでしょう。

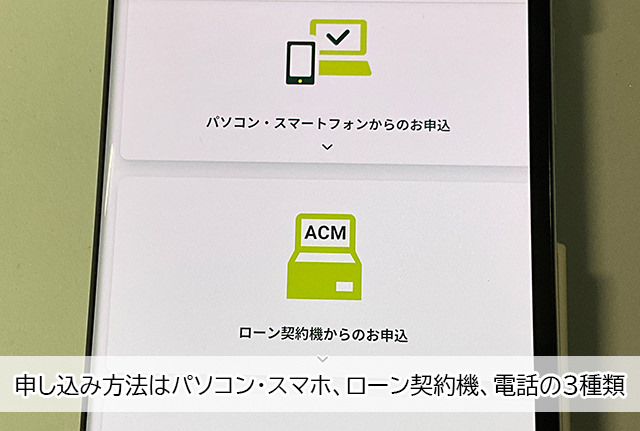

三井住友銀行カードローンの審査申し込み方法・流れ

三井住友銀行カードローンの申し込み方法は、

・パソコン、スマホ(インターネット)

・ローン契約機

・電話

から選ぶことができます。

三井住友銀行口座がなくてもいずれかの方法で申し込みできますが、すでに三井住友銀行口座を開設している方はパソコン・スマホからのインターネット申し込みが便利ですよ。

パソコン、スマホ(インターネット)で申し込む

三井住友銀行カードローンの「インターネット申し込み」は必要書類の提出もオンラインでできるので、スピーディに契約ができます。

また、三井住友銀行口座をお持ちなら24時間いつでもWEB完結で申し込み可能で、すでに銀行口座に個人情報が登録してあるので少ない入力項目で申し込みができます。

審査通過後にはお手持ちのキャッシュカードをローンカードとして利用できるので郵送物もなく、すぐに借入可能となります。

パソコン、スマホ(インターネット)申し込みの流れ

パソコン・スマホで三井住友銀行カードローン公式サイトの申し込みフォームに進み、必要事項を入力して送信します。

2.必要書類の提出・審査

本人確認書類を三井住友銀行に提出します。WEBアップロードでオンライン提出できるのでコピー等は不要です。三井住友銀行カードローンの審査では電話在籍確認も行われます。

3.審査結果のお知らせ

三井住友銀行カードローンの審査結果はメールまたは電話でのお知らせになります。最短で当日のお知らせになりますが、日数がかかることもあります。

4.ローンカードの受け取り(希望した場合のみ)

ローンカードは郵送で受け取ることもできますし、三井住友銀行ローン契約機に発行に行くこともできます。急いでいる場合は三井住友銀行に行って受け取ると良いでしょう。

三井住友銀行の口座開設を行なっている方はお手持ちのキャッシュカードですぐに借入できます。

三井住友銀行のローン契約機で申し込む

三井住友銀行内にあるローン契約機で申し込み手続きを行うこともできます。

三井住友銀行のローン契約機から申し込む流れ

本人確認書類を持参して、三井住友銀行にあるローン契約機に来店し、タッチパネルの操作で本人情報を入力します。

2.本人確認書類の提出・審査

三井住友銀行のローン契約機にスキャナーが用意されているので、本人確認書類をスキャンして提出します。申し込み書類に必要事項を記入して申し込み手続きを行います。

審査では電話による在籍確認も行われます。

3.契約の案内とローンカードの発行

三井住友銀行カードローンの契約について案内があり、ローンカードの発行があります。この時点ではまだ審査に通過していませんが、ローンカードの発行が終了したら退店します。

4.審査結果のお知らせ

電話またはメールで三井住友銀行カードローンの審査結果のお知らせがありますので、ローンカードまたはキャッシュカードで借入可能となります。

三井住友銀行のローン契約機で申し込みをすると、その場でローンカードを発行できるというメリットがあるのですが、わざわざ来店して申し込み手続きをしても審査に通過できるとは限りません。

申し込みの手間をできるだけかけたくない場合は、インターネットで申し込みをして審査に通過した後にローン契約機に行ってローンカードを発行するようにしましょう。

この方法なら契約に関する郵送を避けることができるので、家族にバレずに契約したい方にもおすすめできます。

電話で三井住友銀行カードローンに申し込む

0120-923-923(受付時間9:00~20:00)に電話をかけて三井住友銀行カードローンの申し込み手続きを行います。三井住友銀行カードローンの審査に必要な項目を聞かれますので、間違いがないように回答しましょう。

2.必要書類の提出

本人確認書類を三井住友銀行に提出します。WEBアップロードによるオンライン提出ができます。

3.審査・審査結果のお知らせ

三井住友銀行カードローンの審査が行われ(電話在籍確認あり)、電話またはメールで審査結果のお知らせがあります。

4.利用開始

ローンカード(郵送受け取り、またはローン契約機で発行)、キャッシュカードで借入可能となります。

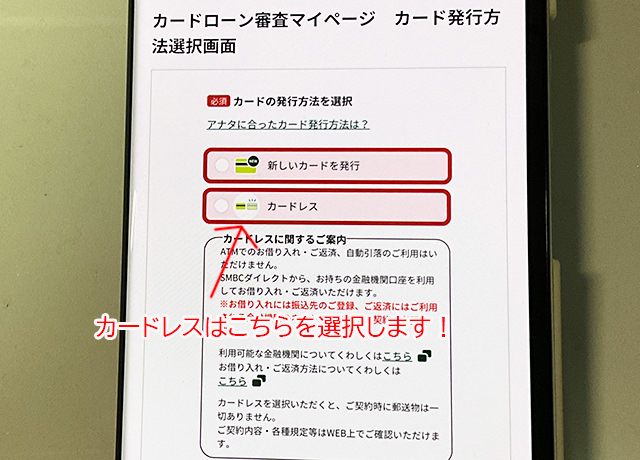

カードレス契約するならインターネット申し込みがおすすめ

ローンカード不要のカードレス契約をするならパソコン、スマホ(インターネット)での申し込みが便利です。

申し込み画面でローンカード発行の有無を選択できますので「カードレス」を選択しましょう。

カードレスを選択すれば、契約書類、ローンカードなどの契約に関する郵送物が届くことがありませんので、家族に知られずにお金を借りたい方にもカードレスをおすすめします。

※ローンカードは後日発行することもできます

三井住友銀行カードローンの審査時間は?

三井住友銀行カードローンでは、審査がスムーズに進み(在籍確認も含む)、本人確認書類を速やかに提出できれば、最短で当日に審査結果がわかり、最短当日融資も可能です。(三井住友銀行カードローンローンプラザに電話確認済み)

ただ、カードローンプラザのオペレーターは即日融資について何度も「時間帯によりますが、可能です」と言っていたので、大手消費者金融ほど最短当日融資に力を入れているわけではないと思われますが、最短当日融資ができるようになっただけでも利便性が大きく改善されたと感じます。

※最短当日融資について:申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合もございます。

三井住友銀行カードローンの在籍確認について

三井住友銀行カードローンは基本的に電話による在籍確認を行うカードローンです。

勤務先の電話に自分で出られない場合は、「在籍確認の事前準備をする」で解説した対策が必要になるでしょう。

どうしても電話在籍確認があると困る場合は、三井住友銀行カードローンプラザに相談してみて下さい。

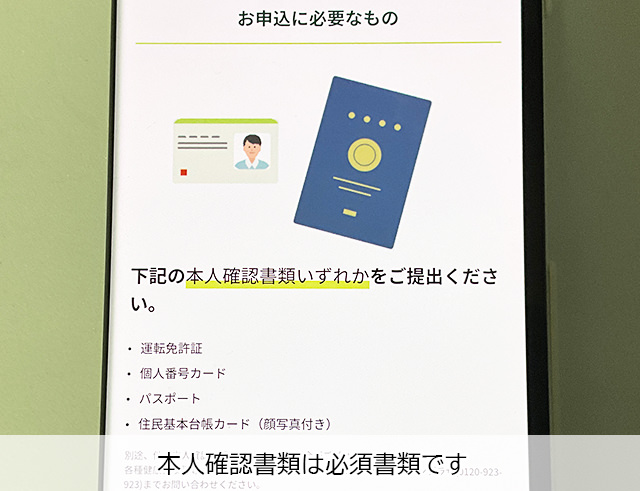

三井住友銀行カードローンの必要書類

三井住友銀行カードローンの必要書類は「本人確認書類」と「収入証明書類」があります。

本人確認書類

本人確認書類は必須書類になりますので、申し込み前に用意しておきましょう。

・運転免許証

・個人番号カード

・パスポート

・住民基本台帳カード(顔写真付き)

2020年2月4日以降に発行されたパスポートには所持人記入欄がないため、現住所が記載されている本人確認書類が別途必要になります。

また、上記に記載されていない書類(健康保険証など)を本人確認書類としたい場合は、カードローンプラザに相談が必要となります。

収入証明書類

収入証明書類は必須ではなく、希望限度額が50万円を超える場合に必要になります。

・源泉徴収票

・税額通知表

・所得証明書

・確定申告書

・給与明細書+賞与明細書

三井住友銀行カードローンのメリット・デメリット

最後に三井住友銀行カードローンのメリット・デメリットをまとめますで、自分に合っているカードローンかどうかチェックしてみましょう。

三井住友銀行カードローンのメリット

・銀行ならではの金利

・三井住友銀行の口座開設不要

・カードレスなら郵送物なし

三井住友銀行カードローンは上限金利が低め

三井住友銀行カードローンの上限金利は年14.5%となっています。

消費者金融の上限金利は18.0%となっているところが多いので、銀行ならではの金利で借りたい方に三井住友銀行カードローンは向いています。

三井住友銀行の口座開設不要

三井住友銀行カードローンは三井住友銀行の普通預金口座を持っていなくても利用できます。

普通預金口座なしで利用できる銀行カードローンはいくつかありますが、普通預金口座があった方が便利と感じることも多いものです。

しかし、三井住友銀行カードローンは普通預金口座なしでも手数料無料で借入・返済ができるATMが豊富にありますし、他行への振込融資も手数料無料です。返済手数料もかかりません。

「銀行口座をこれ以上増やしたくないけど三井住友銀行カードローンに魅力を感じる」という方でも気軽に申し込みできます。

カードレスなら郵送物なし

カードレス契約は、ただカードレスで借りられるだけでなく契約に関する郵送物が送られてこないというメリットがあります。

郵送物の差出人は三井住友銀行になっているので、開封されなければカードローンの契約に関する書類とわかることはありませんが、同居している家族にバレたくない場合は郵便物がない方が安心です。

ローンカードが必要になったら後日発行することも可能ですので、まずは手軽にカードレス契約をしておくのも良いでしょう。

三井住友銀行カードローンのデメリット

・カードレスはATMからの借入ができない

・返済期間が長引かないように注意が必要

カードレスはATMからの借入ができない

これはデメリットというよりも仕様上の注意点なのですが、カードレスで契約をすると借入方法は口座振込に限られてしまうのでATMから直接お金を借りることはできません。

現金を借りたい場合は、1度振込で借りてからキャッシュカードを使って現金を引き出すことになります。

現金を使う機会が多い方、ATMから直接借りられた方が便利と感じる方はローンカードを発行しておいた方が便利です。

「ローンカードは欲しいけど郵送物があると困る・・・」という場合は、三井住友銀行内ローン契約機に発行に行きましょう。ローン契約機で発行すれば契約に関する書類等が郵送されてくることはありません。

返済期間が長引かないように注意が必要

三井住友銀行カードローンの約定返済額は、無理のない返済額が設定されています。

例えば借入額が10万円までなら毎月の返済額は2,000円で良いので、返済負担はとても軽くなっています。

しかし2,000円ずつの返済だけで完済を目指す場合、返済回数は78回(6年6か月)で利息は54,259円になります。返済期間も長いですし、借りた金額の半分以上の利息を支払うことになってしまいます。

これは追加融資を受けなかった場合のシミュレーションなので、返済途中で再度お金を借りると返済期間はさらに長くなり利息も増えることに。

お財布に余裕があるときにはぜひ追加返済を行って、短期間で完済できるように心がけましょう。