車担保融資!自動車を担保にする借入方法【乗ったままVS預かり】

車を担保にして借入することを「車担保融資」とか「車で融資」などと言います。

自動車という価値の高いものを担保にして借り入れする仕組みなので、一見とても合法的に感じられますが、その裏には危険とも言えるリスクも潜んでいます。

車を担保にしてまで借金したいというくらいなので、車で融資の利用者はブラック状態で消費者金融で断られたなどの信用情報が非常に悪い人も多いです。

そういった人たちの心理をわかった上でつけこんでくるような悪質な業者もいるので、街なかで見かける「乗ったまま融資!」みたいな看板の電話番号に安易に連絡してお金を借りるのはやめてください。

※ローン以外のいろいろなお金を借りる方法を知りたい方は「お金借りる方法一覧 即日でお金を借りる方におすすめの借入先」をご覧ください。

車を担保にお金を借りるとは?

そもそも、車を担保にお金を借りるということがピンとこない方もいらっしゃると思います。車担保の借り入れを例えると、質屋に車を預けてお金を借りるようなイメージです。

車担保の貸金業者は、利用者の車を査定して価値に見合った金額を貸してくれます。例えば車に200万円の価値があれば限度額が200万円になると言う感じです。

車の価値は借り入れ期間中にも下がるので、実際の融資額は価値の低下を想定してもっと低い金額になりますが、車というきちんとした担保があるため金融ブラック状態であっても返済能力があればお金を借りることができます。

審査が不安な方!オススメの中小の消費者金融

車担保融資ではありませんが、審査が不安な方におすすめの消費者金融2つをご紹介します。

※あとで解説しますが、車担保融資はリスクが高いうえ、高金利なのに車を提供しないと借りられません。できれば担保なしで借りられる審査基準が独自の中小消費者金融を検討してください。

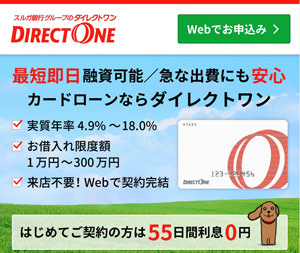

第1位 ダイレクトワン

・最短即日融資

・55日間の無利息サービス

・ネットなら全国対応

・来店不要・WEB完結(24時間対応)

・全国のコンビニATMで借入・返済可能

・毎月4000円~の返済額

・銀行グループなので安心

・大手に引けを取らないサービス

↑↑↑

ネットなら全国申込OK

即日融資可能!55日間無利息

第2位 セントラル

・30日間金利0円サービス

・全国24時間対応

・来店不要

・昭和48年創業の歴史ある貸金業者

車担保融資は2パターンある

車担保融資には、「預かり融資」と「乗ったまま融資」の2つがあります。

車担保融資の「預かり融資」

預かり融資は、車を業者に預けてお金を借りる方法です。契約をしてから完済するまでの間は車を融資会社に預けることになるため乗ることができません。

預かり融資のメリット

・乗ったまま融資よりも借入金額(査定額)が高い傾向がある

・車がなくなるので借金の事実が家族にバレやすい

一切乗ることができないからこそ事故などの車のトラブルも起こさないと言うメリットもあります。

また、車担保融資業者としても預かり融資の方がリスクが低いので、乗ったまま融資よりもより高い金額を借りることができます。

車が複数台ある人や、使っていない車があるけど売却するのは困る・・・といった場合に向いている方法になります。

預かり融資のデメリット

・車に乗れない

・高額な管理費・保管料などがかかる場合も

車を預けている間は、名義が車担保融資業者に移る場合もあります(名義が移らない場合もあり)。

万が一悪質な貸金業者に当たってしまい勝手に車を売却されてしまったとしても、あなたの車を勝手に売ったわけではなく、悪質業者が自分たちの車を売っただけということになるので違法にはならないんです。

車を預けて名義変更も行う以上、こういったトラブルが絶対におこらないという保証はどこにもありません。

また、車を預けることになるので、高額な「管理費」や「保管料(駐車料金)」を請求される場合もあるので注意が必要です。

車担保融資の「乗ったまま融資」

乗ったまま融資は、車を業者に預けることなくお金を借りる方法です。お金を借りている間も車を使うことができるので、生活や仕事にどうしても車が必要という方も車融資を受けることができます。

乗ったまま融資のメリット

・車を預けないので家族に借金していることを秘密にしやすい

乗ったまま融資の最大のメリットは、やはり車を自由に使うことができるということです。

車を所有している人というのは必要だから持っているわけなので、使えないと困るというのは当然のことです。

しかし、車を預けなくても良いというところは本当に大きなメリットなのですが、乗ったまま融資はデメリットも大きい借り入れ方法になります。

乗ったまま融資のデメリット

・借入額(査定額)が低い

・車の名義が貸金業者に移ることになる

・車検証を貸金業者に預けることになる場合も(違法)

・利息のほかに高額なリース料を取られることも(違法?グレー)

・もし事故で自動車が全損してしまうと借金だけが残ってしまう

まず、お金を借りている間は車の名義が貸金業者に変えられてしまうので、車が完全に車担保融資業者のものとなります。つまり、利用者は他人の車を借りることになるわけです。

車検証は預けることになってしまうので、車検証を車に搭載していない状態で車に乗ることになります。もしも検問にあったら?と考えると不安になりませんか?

車検証を載せずに車に乗ることは道路運送車両法の第66条第1項に反します。

自動車は、自動車検査証を備え付け、かつ、国土交通省令で定めるところにより検査標章を表示しなければ、運行の用に供してはならない。

乗ったまま融資では、車担保融資業名義になった車を利用者がリースするという形で乗り続けることになります。

そのためリース料などを引かれた金額しか借りることができないので、融資額は実際の車の価値よりも大幅に値引きされた金額になります。

それから、担保としている車に乗ったことで万が一事故にあってしまったらどうなるのかと考えただけでも不安になります。

乗ったまま融資はデメリットも大きいですしハイリスクな借り入れ方法となりますので、はっきり言ってオススメはしません。

おすすめ第1位 ダイレクトワン

・最短即日融資

・55日間の無利息サービス

・ネットなら全国対応

・来店不要・WEB完結(24時間対応)

・全国のコンビニATMで借入・返済可能

・毎月4000円~の返済額

・銀行グループなので安心

・大手に引けを取らないサービス

↑↑↑

ネットなら全国申込OK

即日融資可能!55日間無利息

車担保融資で借りられる金額はいくら?

車担保融資の実態とお金を借りるメリット・デメリットがわかったところで、ここからは実在する車で融資の業者の情報を元に実際に借りられる金額や金利などのスペック面を確認していきましょう。

★車担保融資業者の貸付条件

| 業者名 | 金利 | 限度額 |

| ナルト株式会社 | 8.0%~18.0% | 1,000万円 |

| エクセル | 9.25%~18.00% | 10万円~2000万円 または車査定評価額内 |

| R’sアールズ | 6.4%~20.0% | 10万円~1億円 |

| オーテック | 9.25%~18.00% | 10万円~車査定評価額内 |

さすが担保がしっかりしているだけあって、査定次第では高額融資を受けることもできそうですね。しかし担保があるにも関わらず金利は高めです。

貸金業者が設定できる金利は、利息制限法によって上限が決められています。

★利息制限法による上限金利

| 借入金額 | 上限金利 |

| 10万円未満 | 年20% |

| 100万円未満 | 年18% |

| 100万円以上 | 年15% |

もっとも高い上限金利を設定しているR’sアールズの20%は10万円未満の借り入れの際に設定できる金利になるのですが、他社の場合は限度額に関係なく18%を超えることはありません。

いずれも違法ではありませんが、無担保融資の消費者金融なみの金利になるので、担保をつける貸付にしては非常に金利が高いと言えます。

※まずは、車を担保に差し出す必要がなく、車担保融資よりも低金利(無利息期間もあり)な「おすすめの中小消費者金融」を検討してみてください。

車担保融資の審査申し込みからお金借りるまでの流れ

1.車担保融資業者に電話をします

まずはインターネットや電話、店頭などで簡易査定を受けることになります。自動車のこと(車種、型式、年式、色、走行距離、車検日、事故歴、キズの有無、購入時期、ローン残債など)を聞かれるので車検証を手元に用意してから電話をかけましょう。

また、あなた個人の情報(勤め先、年収、他社借入状況、住所、電話番号など)も聞かれますので、しっかり回答してください。

2.車で来店して査定(融資額決定)

担保とする自動車で店舗に行き、現車を査定してもらい融資額を決定します。

現車の査定は担当者が利用者の自宅や最寄り駅などに行く出張で行われることもあります(出張費がかかる場合もあるのでご確認ください)。

3.契約・融資実行

必要書類(運転免許証や車検証)を確認して車担保融資の契約を行います。融資(お金)は契約後すぐに受けることができます。

担保となる車があって必要書類さえ用意しておけば、非常に簡単にお金を借りることができそうですが、利息のほかに、査定料・名義変更料・リース料・管理費など高額なお金を請求される可能性があるので注意が必要です。

また、特に乗ったまま融資の場合「車検証を預けてください」と指示される可能性もあるのでくれぐれもご注意ください。

車融資は在籍確認もある?

在籍確認は、申込者が申告した勤務先で実際に働いていることを確認するために行われます。

車担保融資業者からすると、貸し倒れを防ぐために必要な確認となります。

現状では多くの車担保融資業者が在籍確認を行っているのですが、最近は職場への電話連絡を行わない業者も増えてきました。

ちなみに、ナルトという車担保融資の業者は在籍確認を行わないと公式サイトに明記しています。

車担保融資は即日でお金を借りることができる?

車担保融資は即日でお金を借りることもできます。

車検証に記載されている内容を伝えるだけで大まかな査定額が出るので、あとは実際に車を査定して借入金額が決定されることになります。

融資までのスピード対応は消費者金融のカードローン並みで、来店して契約書を書いてお金を受け取るまでに30分程度しかかからないケースもあります。

ただし、車で融資はカードローンと比べると必要書類が多いので、即日でお金を借りるためには書類を全て揃えておかなければいけません。

ちなみにカードローンなら、50万円以下の借り入れの際は本人確認書類だけでOKというケースがとても多いので、現住所が記載されている運転免許証があればそれだけで大丈夫です。

当然、消費者金融カードローンなら、自動車を担保に入れる必要もありません。

大手消費者金融ならスマホで写真をとってアップロードできるのでコピーすら要りません。

車担保融資は、リスクが非常に高いですし、悪徳業者も多いので、できれば、ダイレクトワンやプロミスのような安全な消費者金融でお金を借りることをお勧めします。

車融資の必要書類と審査項目

車融資で貸付を行うのは消費者金融になるので、車担保融資は総量規制に該当します。

年収の3分の1以上の金額を借りることはできないので、審査では年収も申告する必要があります。

ただ、総量規制には例外や対象外となる貸付方法もあるため、そういった抜け穴的なやり方を提案してくる車担保融資業者もいるようです。

★車担保融資の必要書類

| 貸金業者名 | 必要書類 |

| R’sアールズ | 印鑑証明書、実印、車検証 |

| ナルト | 車検証、自賠責保険証、印鑑証明書(2通)、住民票(住所変更がある場合)、身分証明書、実印、収入証明書 |

| オーテック | 印鑑証明書、実印、身分証明証(運転免許証など)、車検証一式、収入証明等、その他 |

| エクセル | 印鑑証明書、実印、車検証、収入証明等、その他 |

いずれの車担保融資業者も実印と印鑑証明書を必要としていますね。

車担保融資には名義変更がつきものなので、そういった意味で必要になるのですが、トラブル回避のためと考えることもできます。

実印と印鑑証明書を用いる契約というのは、契約者本人が自らの強い意思で契約したという証明となります。

契約書に押してある印鑑が認め印ではなく実印であることと、契約書に印鑑証明書が添付してあるというだけで、法的にも本人の意思で契約を行ったことを強く示せるようになるので、後からトラブルになったときに「そんな契約してない!」とは言えなくなるのです。

実印や印鑑証明書の重要性はお分かりのことと思いますので、くれぐれも印鑑を押す前に契約書を隅々まで確認してくださいね。

自動車ローン返済中でもお金を借りられるの?

車で融資の担保にできる車は、基本的にローン返済が終わった車となります。

なぜなら自動車ローンの返済中は名義がローンの借入先の会社になっているので、車本体がまだ利用者のものではないからです。

ただし、ローンを繰上げ返済して、名義が利用者になれば車担保融資を受けることは可能です。

例えば自動車ローンが50万円残っていて、車の査定額が100万円だとします。

こういったローン残高よりも査定額が高くなった場合は、車担保融資で100万円を借りてそのうちの50万円で自動車ローンを払い切ってから名義変更をするといった方法をとってもらえることもあります。

一見親切な方法に思えますが、車担保融資は自動車ローンよりもはるかに金利が高いので、このケースは非常にもったいない借り換えとなります。

車担保融資で借りたお金を返済できなかったら?

借りたお金は返すのが当然ですが、返済が滞ってしまうこともあるかもしれません。

1日返済が遅れたからといって担保にしている車がすぐに取られてしまうことはありません。

まずは電話で「返済が遅れているようですが・・・」などといった確認をされることになります。それでも返済できない場合は、郵便で督促状が届きます。

こういった催促が何週間も何ヶ月も続くと、最終的には車が売却されてしまうことになります。

売却価格が元金・利息・遅延損害金を合わせた金額以上になれば相殺できるので返済は不要なのですが、売却価格が借り入れ残高を下回った場合はその差額の返済を続けなければいけません。

担保にした車を取られてしまううえに返済だけは残ってしまうので、車担保融資の返済は絶対に遅れないようにしましょう。

車担保融資でお金借りるのは危険?問題点をピックアップ

ここまで車担保融資の利用条件や融資までの流れを見てきました。

名義変更をして車を預けたり、車検証のない車に乗り続けることのリスクはあるものの、車を担保にお金を貸すこと自体は違法ではありません。

しかし車で融資はギリギリ違法ではないというだけで、まっとうな方法というわけでもありません。

※まずは、リスクが高い車担保融資ではなく「おすすめの中小消費者金融」を検討してみてください。

車担保融資は手数料が高い

消費者金融などの個人向け無担保融資で手数料を取られることはまずありませんが、車担保融資は名義変更の手数料(法外な金額です)、車の保管料、リース料金など、なんだかんだと理由をつけて手数料を取られるケースが非常に多いです(なかり違法に近い)。

どの手数料も、手続きの流れの中で支払ってしまいますが、高額な手数料を差し引かれると、自動車を担保に入れているにも関わらず、借りられるお金がとても少なくなってしまいます。

ちなみに、本来、貸金業法で認められている手数料は以下です。

・法定書面の再発行手数料

・口座再振替費用

・契約書添付の印紙代

・登録免許税

・強制執行、担保権実行費用

・ATM手数料

上記以外の手数料を請求すると貸金業法に違反することになります。

車担保融資は金利が高い

車担保融資の上限金利は、だいたい18%~20%となっています。もちろん利息制限法の範囲なのですが、この金利設定は無担保で貸付している街金や中小消費者金融と同等か、それ以上になっています。

<利息制限法の上限金利>

| 借入金額 | 上限金利 |

| 10万円未満 | 年20% |

| 10万円以上~100万円未満 | 年18% |

| 年18% | 年15% |

例えば、本サイトでおすすめしている中小消費者金融の金利は以下になります。

| 中小規模消費者金融 | 金利(実質年利) | 限度額 | 無利息サービス |

| ダイレクトワン | 4.9%~18.0% | 1万円~300万円 | 55日間 |

| セントラル | 4.8%~18.0% | 1万円~300万円 | 30日間 |

当サイトおすすめの中小消費者金融なら、審査も厳しくなく、自動車を預けることなくローンを組めますし、無利息サービスもありますのでお得です。

車担保融資業者の違法に近いグレーな手続き

車担保融資の「乗ったまま融資」の場合で、車検証や自動車損害賠償責任保険証明書を業者に預けるよう指示される場合があります。

これを車担保融資業者に渡して、自動車を運転してしまうと運転者は罰則を受けることになります。

例えば、車検証の場合、道路運送車両法の第66条に抵触し、50万円以下の罰金を支払わなければなりません。

第六十六条 自動車は、自動車検査証を備え付け、かつ、国土交通省令で定めるところにより検査標章を表示しなければ、運行の用に供してはならない。

引用先:国土交通省

また、自動車損害賠償責任保険証明書が不携帯の場合、30万円以下の罰金を支払うことになります(自動車損害賠償保障第8条)。

車検証や自動車損害賠償責任保険証明書を車担保融資業者に預けること自体は、違法ではありませんが、グレーに近い手続きといえるでしょう。

いつ車がなくなってもおかしくない

預かり融資では、名義が車担保融資業者に変えられる場合もあり、そのうえに自動車そのものも預けることになります。

契約書には利用者の実印が押してあるので、自らの意思で名義変更をして自動車を預けたということになります。

車融資の返済が滞った場合、いつまで待ってくれるかは車担保融資業者次第となるので、すぐに売却されても文句は言えないのです。

車担保融資の査定額は低い

車担保融資の査定額は、中古自動車屋さんに比べて査定額が低く設定されます。

さらに、悪徳な車担保融資業者の場合、相場よりかなり低い査定額を提示してきますので注意が必要です。

しかも、実際の借入金額は、査定額の70%程度と言われています。

もしかしたら、車担保融資を利用するよりも、車を売却した方がよいケースも多くあるでしょう。

スマホがあれば、ネットで一括査定サービスを利用して相場を把握することができるので、車担保融資を利用する前に、一度査定してみてはいかがでしょうか。

あらかじめ自分の車の相場金額を把握しておけば、車担保融資の査定額と比べることができるので、融資を利用した方がよいのか、売却した方がよいのか、判断する材料にすることができます。

違法業者・ヤミ金も車担保融資を行っている

車担保融資を行っている貸金業者の中に、違法業者・ヤミ金も紛れ込んでいます。

ヤミ金業者の場合、査定額を極端に低く設定されたり、払えなかった場合、強引で厳しい取り立てを行ってくる可能性があります。

自動車を担保にしているにも関わらず、リース料や名義変更などの手数料も高額になり、実際の借入金額も極端に低くなってしまう場合もあります。

さらに、名義変更した自動車を勝手に売却されてしまうなんてこともあるかもしれません。

車担保融資を利用する際は、違法業者・ヤミ金には十分にご注意ください。

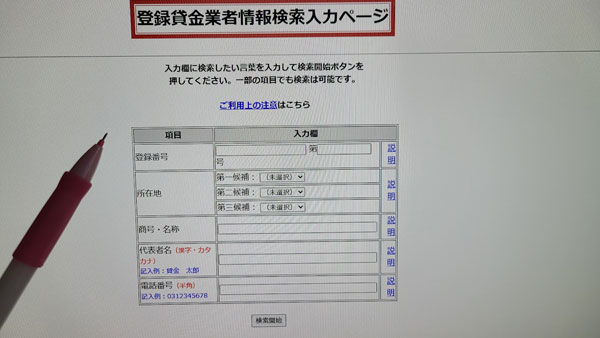

最低限、登録貸金業者情報検索サービスで、その車担保融資業者がしっかり金融庁に登録しているのか?確認することをオススメします。

車担保融資業者のホームページに掲載されている「登録番号」や、「照合・名称」などを入力して、該当する貸金業者が出てくれば金融庁に登録していることになります。

金融庁に登録していない車担保融資業者はヤミ金になります。

※実際に登録している貸金業者を装い営業をしているヤミ金もあるのでご注意ください。

保険や税金は利用者負担

自動車を預けている間も税金は発生しますし自賠責や保険料の支払いも必要になります。

名義は車担保融資業者であっても、支払いはお金を借りている本人負担となります。

これらの費用は通常は自動車の持ち主である名義人が負担すべきものなので、不信感を抱いてしまいます。

車の名義を変更させられ、リース料や保管料など高額な手数料を支払えば、借りられる金額がかなり少なくなります。

車担保融資を利用するのではなく、中古車屋さんに売却した方がメリットが多い場合もあります。

お金を借りるにしても、車担保融資ではなく、審査が比較的に甘い「街金・中小消費者金融」で借りた方がよいケースも多いです。

ローンを組むことになる?

車担保融資業者の中には、ただ単純に車を担保にしてお金を貸すのではなく、業者が1度完全に車を買い取って、利用者がローンを組んで支払うことで実質的な返済とするケースもあります。

買取での儲けも出ますし、ローンの利息でも儲けることができるので車担保融資業者にとってはうまみのある商売ですが、債務者にとってはお金を借りるためにローンを組むという訳のわからない契約になってしまいます。

こういった手の込んだ方法で儲けを出そうとする車担保融資業者はヤミ金などの違法業者である可能性も非常に高いです。

リース料が発生する?

乗ったまま融資ならお金を借りている間も車に乗り続けることができます。利用者本人はこれまで通り自分の車に乗っているイメージかもしれませんが、実際は大きく異なります。

乗ったまま融資は、車担保融資業者のものとなった車を利用者が借りる(リースする)という形になります。利用者は他人名義の車を借りている状態なので、借りるならリース料を払ってねとなるわけです。

おすすめ第1位 ダイレクトワン

↑↑↑

ネットなら全国申込OK

即日融資可能!55日間無利息

まとめ:車担保融資でお金を借りない方が安全

車を担保にしてお金を貸すことそのものに違法性はありません。しかし、車担保融資業者の中には正規の業者もあるのですが詐欺まがいのことを行なっている業者もいます。

担保をつけるのに金利は高いし、高額な手数料や利用料が発生するケースもあるので、非常にリスクの高い借り入れとなる可能性もあります。ただ単純にお金が欲しいから車で融資を利用しよう!と考えるのはやめておきましょう。

全くオススメしませんがどうしても車担保融資でお金を借りないといけないなら、最低でも気になる車担保融資業者が金融庁と日本貸金業協会に登録されていることを確認してください。

※日本貸金業協会への登録は任意となりますが、登録業者の方が信頼できます

リース契約を持ちかけてくるような貸金業者は避けること、できれば乗ったまま融資ではなく預かり融資を選んでお金を借りるようにしてください。

でも、車を預けても良い状態であれば、売却してしまった方がより多くのお金を手にすることができますし、そもそも借金を抱えることもありません。

車を担保に・・・と考えているならば、ぜひ売却も視野に入れてみてくださいね。

また、車を担保にする以外でもお金を借りる方法はたくさんあります。

ご自身に合った借入方法を探してみてください。